Akteure bei der (unabhängigen) Vermögensverwaltung: Evaluation von Sicherheitsaspekten

Aus Sicht eines Anlegers sind bei der Auswahl eines Vermögensverwalters neben inhaltlichen auch organisatorische Aspekte zu berücksichtigen. Diese betreffen vor allem die „Sicherheit“ des zu verwaltenden Vermögens und lassen sich mit folgenden Fragen beschreiben:

- Welche Anforderungen erfüllt der Vermögensverwalter (VV)?

- Wie sicher wird das Vermögen verwahrt?

- Welche Garantien existieren?

Unabhängige Vermögensverwaltung

Der Verband unabhängiger Vermögensverwalter Deutschland e.V. (VuV) stellt klar, dass ein unabhängige Vermögensverwalter eigenständig ist. Dies bedeutet, dass keine Vorgaben eines übergeordneten Bankinstituts mit entsprechendem Vertriebsgeflecht/-druck existieren. Der VV kann unabhängig entscheiden, mit welchen Partnern (Depotbanken, Fondsgesellschaften etc.) am Finanzmarkt zusammengearbeitet wird und welche Finanzinstrumente in den Depots der Kunden eingesetzt werden. Zudem besteht ein Provisionsannahmeverbot, d.h. mögliche Zahlungen (beispielsweise eines Produktanbieters) müssen an den Anleger weitergeleitet werden.

Kritisch in diesem Zusammenhang ist anzumerken, dass Vermögensverwalter, die eigene Fonds vermarkten, sich auch als „unabhängige“ Vermögensverwalter bezeichnen (dürfen). Da diese ein wirtschaftliches Interesse daran haben, die eigenen Fonds im Depot ihrer Kunden einzusetzen, ist eine wirkliche „Unabhängigkeit“ bei der Auswahl der Finanzinstrumente nicht gegeben.

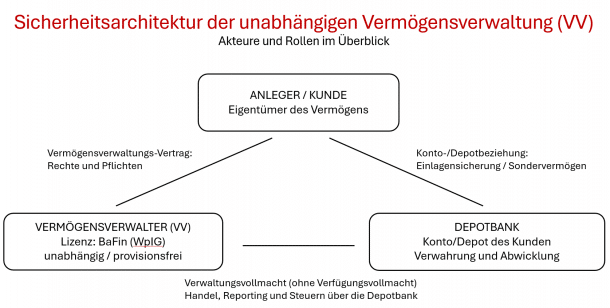

Sicherheitsarchitektur

Quelle: Asset Concepts GmbH

Der Anleger/Kunde schließt mit dem (unabhängigen) Vermögensverwalter einen Vermögensverwaltungsvertrag ab, wobei in Deutschland eine Zulassung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) als „Finanzportfolioverwalter“ nach § 15 Abs. 1 WpIG (Wertpapierinstitutsgesetz) für den VV erforderlich ist. Die Erteilung der Lizenz erfolgt nach intensiver Überprüfung von Zuverlässigkeit und Qualifikation. Daneben existiert eine Reihe organisatorischer Auflagen, die unabhängig von der Größe der Vermögensverwaltung bzw. Bank sind.

Die Verwahrung des Vermögens erfolgt bei einer sogenannten „Depotbank“. Dazu eröffnet der Kunde separat ein Konto/Depot bei einer Depotbank, mit der auch der VV einen Rahmenvertrag abgeschlossen haben muss.

Durch den VV-Vertrag erhält der VV Vollmacht, das Vermögen bei der Depotbank zu verwalten/managen, jedoch kann er nicht darüber verfügen. Das Überweisen von Einlagen ist beispielsweise nur auf ein zuvor vom Anleger bei der Depotbank hinterlegtes „Referenzkonto“ möglich.

Der Schutz der (Bank-) Einlagen erfolgt über die bekannte Einlagensicherung, während die Wertpapiere im Depot „lediglich“ verwahrt werden, d.h. wie bei einem Schließfach kann der Anleger im Fall einer Bankenpleite seine Wertpapiere zu einer anderen Bank übertragen lassen. Zudem erfolgt eine Kontrolle des VV und die Erstellung von Reporting- und Steuerunterlagen durch die Depotbank. Dabei können grundsätzlich unterschiedliche Depotbanken ausgewählt und genutzt werden.

Asset Concepts arbeitet primär mit der V-Bank in München als Depotbank zusammen, die sich wie folgt beschreibt: „Keiner anderen Depot-Bank vertrauen mehr unabhängige Vermögensverwalter in Deutschland als uns, der V-Bank. Denn neben dem klaren Fokus auf Abwicklung und Vermögensverwahrung bieten wir über unsere Open-Banking-Plattform zahlreiche Dienstleistungen und Services an, die Sie benötigen, um für Ihre Kundinnen und Kunden erfolgreich arbeiten zu können. Heute und in der Zukunft. Alles aus einer Hand.“

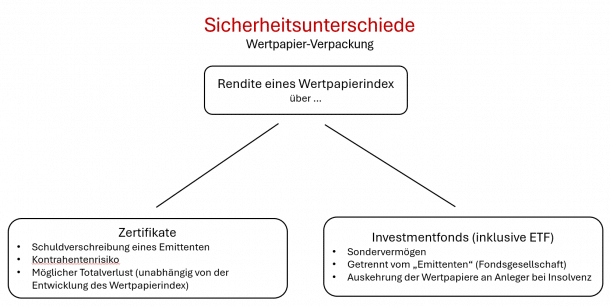

Wertpapier-Verpackung als Risikoaspekt

Ein weiterer, aber bereits durch den Vermögensverwalter beeinflussbarer Sicherheitsaspekt sind die Wertpapiere, in die investiert werden kann. Neben den oft zitierten Klumpenrisiken ist die „Verpackung“ der Wertpapiere im Kundendepot ebenfalls ein essentieller Aspekt des Portfolios. So kann beispielsweise die Partizipation an der Entwicklung eines Aktienindex sowohl über Zertifikate als auch über (börsengehandelte) Investmentfonds erfolgen. Während Zertifikate allerdings Schuldverschreibungen sind und im Falle einer Insolvenz der Banken etc. wertlos werden (Kontrahentenrisiko: siehe auch Lehman Brothers im Jahre 2008), sind Investmentfonds / Exchange Traded Funds (ETF) sogenannte „Sondervermögen“. Bei einem Konkurs der Fondsgesellschaft erfolgt eine Auskehrung der Wertpapiere im Fonds direkt in die Depots der Anleger.

Quelle: Asset Concepts GmbH

Schlussfolgerung

Die gemachten Ausführungen zeigen, dass der Gesetzgeber ein hohes Maß an Sicherheit für den organisatorischen Rahmen der Vermögensverwaltung im Sinne der Anleger geschaffen hat. Trotzdem existieren neben den anlagestrategischen Unterschieden viele Spielräume für den VV, wie das Beispiel „Verpackung“ zeigt und bereits viel über die „DNA“ eines VV aussagt (vgl. auch unser KzV von 04/24: Depotcheck: Eine kostenfreie Investition mit hoher Rendite!). Weitere „Risiko-Aspekte“, die bei der Wahl eines Vermögensverwalters zu beachten sind, werden zudem in unserem KzV von11/24 "Vermögensverwalter-Check: Die Spreu vom Weizen trennen, aber wie?" zusammengefasst und erläutert.