Unsere Anlagestrategien

Im Gegensatz zu den meisten unserer Wettbewerber gibt es bei uns keine standardisierte Anlagestrategie a la "Ertrag", "Wachstum", "Chance". Stattdessen maßschneidern wir für jeden unserer Kunden höchst individuelle Anlagestrategien

AsCo-GlobalInvest

Globales Wertpapierportfolio mit kundenindividueller Risikoquote und optionaler Verlustbegrenzung

AsCo-PlanInvest

Euro-Anleihenportfolio mit kundenindividuellem Anlagezeitraum und kalkulationssicheren Auszahlungen

AsCo-LiquidInvest

Euro-Geldmarktportfolio als überlegene Festgeld-Alternative mit jederzeitiger Liquidierbarkeit

AsCo-GlobalInvest

Globales Wertpapierportfolio mit kundenindividueller Risikoquote und optionaler Verlustbegrenzung

Steckbrief

Region: global

Währung: lokal

Assetklassen: Aktien, Anleihen, Geldmarkt

und Sonderthemen

Risikoquote: 0-100%

Verlustbegrenzung: optional

Anlagehorizont: langfristig

Liquidierbarkeit: 2 Tage

Mindestanlagebetrag: 100.000 EURO

Partizipieren Sie an den weltweiten wirtschaftlichen Entwicklung

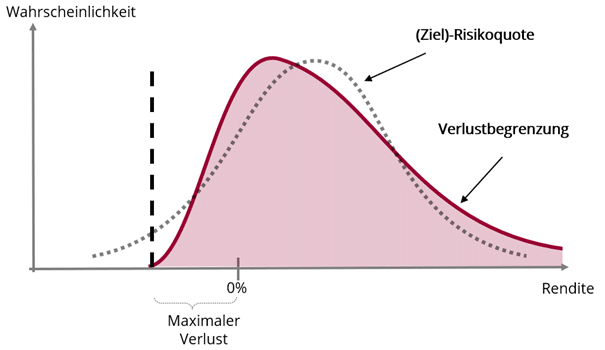

Breit gestreutes globales Wertpapierportfolio aus Aktien-, Anleihen- und Geldmarktinvestments, wobei entweder die (Ziel-) Risikoquote oder ein minimaler Portfoliowert (Verlustbegrenzung) individuell von unseren Kunden festgelegt wird; übrigens nach unserem Kenntnisstand einmalig im Bereich der Privaten Vermögensverwaltung.

Dabei wird die (Ziel-) Risikoquote grundsätzlich über die Höhe des Aktienanteils bestimmt. Im Rahmen der Verlustbegrenzung wird die Risikoquote fortlaufend so angepasst, dass der Wert des verwalteten Vermögens mit einer hohen Wahrscheinlichkeit nicht unter die vom Kunden vorgegebene Wertuntergrenze fällt. Auf Basis wissenschaftlicher Erkenntnisse und empirischer Kapitalmarktforschung erfolgt die Umsetzung primär über ExchangeTradedFunds (ETF), die sorgfältig auf Basis verschiedener steuerlicher Gesichtspunkte und einer Vielzahl von Kostenaspekten ausgewählt werden.

AsCo-PlanInvest

Euro-Anleihenportfolio mit kundenindividuellem Anlagezeitraum und kalkulationssicheren Auszahlungen.

Steckbrief

Region: Deutschland

Währung: EURO

Assetklassen: Anleihen

Unternehmensanleihen: 0%

Anlagehorizont: kundenindividuell 0 - 30 Jahre

Liquidierbarkeit: 2 Tage

Mindestanlagebetrag: 100.000 EURO

Langfristige Planungssicherheit - kein Wiederanlagerisiko - jederzeit liquidierbar

Kundenindividueller Auszahlungsplan, der über einen festgelegten Zeitraum mit fest definierten Entnahmezeitpunkten kalkulierbare Zahlungen generiert.

Die Auswahl der einzelnen Finanzinstrumente erfolgt derart, dass die Fälligkeiten der Zinserträge und Anleihen mit den Entnahmezeitpunkten übereinstimmen, so dass kein Wiederanlagerisiko besteht. Dabei fokussieren wir uns auf Staatsanleihen, Pfandbriefe sowie Länderanleihen mit erstklassigem Rating.

Neben der grundsätzlich höheren Rendite, der Kalkulationssicherheit und dem geringeren Risiko (durch eine breitere Streuung und ein besseres Rating) besteht ein weiterer Vorteil der Anlage mit Auszahlplan im Vergleich zum (langfristigen) Festgeld darin, dass das Portfolio im Bedarfsfall jederzeit liquidierbar ist.

AsCo-LiquidInvest

Euro-Geldmarktportfolio als überlegene Festgeld-Alternative

Steckbrief

Region: Euroland

Währung: EURO

Assetklassen: Anleihen

Unternehmensanleihen: kundenindividuell 0 - 100%

Anlagehorizont: kundenindividuell 0,5 - 2 Jahre

Liquidierbarkeit: 2 Tage

Mindestanlagebetrag: 100.000 EURO

Kurzfristige, sehr risikoarme Geldmarktanlage - jederzeit liqidierbar - aktuell bis zu 2.8 % p.a. (vor Kosten und Steuern)

Bei der liquiden Geldmarktanlage stellen wir auf Basis einer vom Kunden gewünschten Laufzeit (mindestens 6 und maximal 24 Monate) oder der vom Kunden gewünschten Endfälligkeit ein diesbezüglich geeignetes Portfolio aus risikoarmen Anlagen zusammen. Dabei liegt der Fokus bei der Auswahl der einzelnen Finanzinstrumente auf Staatsanleihen, Pfandbriefe und Länderanleihen. Je nach Anlagevolumen und Anlagehorizont können alternativ Geldmarkt-ETFs (Exchange Traded Funds) zur Anwendung kommen. Optional ist die Beimischung von kurzlaufenden Unternehmensanleihen über ETFs.

Neben der höheren Rendite und dem geringeren Risiko (durch eine breitere Streuung und ein besseres Rating) weist die Geldmarktanlage folgende zusätzliche Vorteile gegenüber einer Standard-Festgeldanlage auf: Sie ist komfortabler, da keine Streuung über mehrere Banken aufgrund der Investition in Wertpapiere und dem damit verbundenen Wegfall der begrenzten Einlagensicherung notwendig ist, flexibler, da jederzeit liquidierbar anstatt einer fester Bindung bis zur Fälligkeit und maßschneiderbar auf den Anlagehorizont bzw. die Liquiditätsbedürfnisse des Kunden.

Gerne unterstützen wir Sie bei der Auswahl der für Sie passenden Anlagestrategie!

*wichtige Hinweise zu den dargestellten Renditen:

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Es gibt keine Garantie, dass die dargestellten Depots und die damit verbunden Anlagestrategien zukünftig erfolgreich sind, da sie mit Risiken verbunden sind. Bitte beachten Sie hierzu unsere Risikohinweise.

Steuern sind bei der Berechnung der erzielten Renditen bewusst nicht berücksichtigt, da diese abhängig sind von den persönlichen Verhältnissen des jeweiligen Kunden. Im Falle einer Depotauflösung ist die Wertentwicklung bis zum Vormonatsende berechnet. Es sind nur Depots in die Berechnung einbezogen, welche in dem jeweiligen Jahr von Anfang bis Ende bestanden haben und nach der Anlagestrategie AsCo-GlobalInvest (Rebalancing oder Wertsicherung) verwaltet wurden.

Kapitalanlagen sind mit Risiken verbunden. Bitte beachten sie hierzu unsere Risikohinweise.