Anlagen in Gold: Zeitenwende oder Déjà-vu?

Der Goldpreis erreicht in diesem Jahr immer neue Rekordstände – und große internationale Finanzmarktakteure erhöhen das Gewicht von „Gold“ in ihren Portfolios. Handelt es dabei „nur“ um spekulative bzw. taktische Käufe oder finden diesmal sogar strategische (langfristige) Portfolio-Umschichtungen statt? Gibt es einen Regimewechsel bei Gold, d.h. setzt sich dieser Trend stabil über einen längeren Zeitraum während verschiedener Zyklen fort?

Status Quo

Wir haben bereits mehrfach in unseren Kommentaren zur Vermögensanlage ausführlich erläutert, dass wir physisches Gold als strategische Vermögensanlage als ungeeignet ansehen, denn physisches Gold stellt im Gegensatz zu Anleihen, Immobilien oder Aktien keine Anlageklasse im engeren Sinne dar. Gold wirft keinen laufenden Ertrag ab („non-productive asset“); weder in Form eines Zinses noch einer Miete / Pacht oder einer Dividende.

Trotzdem kann der Erwerb von „Gold“ vor dem Hintergrund der weltweiten Schuldenkrise durchaus Sinn machen, und zwar als Versicherung gegen eine potenziell kräftige Entwertung von Papiergeld. Aufgrund der weltweit immer weiter ansteigenden Staatsverschuldung erwartet eine Reihe von renommierten Wissenschaftlern, dass der Weg aus der Schuldenkrise langfristig nur über höhere Inflationsraten führen kann; und das in einem Marktumfeld, in dem der reale Kapitalerhalt (Erhaltung der Kaufkraft) inklusive der Zinserträge - auch ohne Berücksichtigung unerwarteter Inflationsschocks - schon lange nicht mehr gegeben ist. Vor diesem Hintergrund haben wir ab der zweiten Jahreshälfte 2015 in unseren Kundenportfolios sukzessive eine (strategische) Position in einem breit diversifizierten Goldminenaktien-ETF aufgebaut.

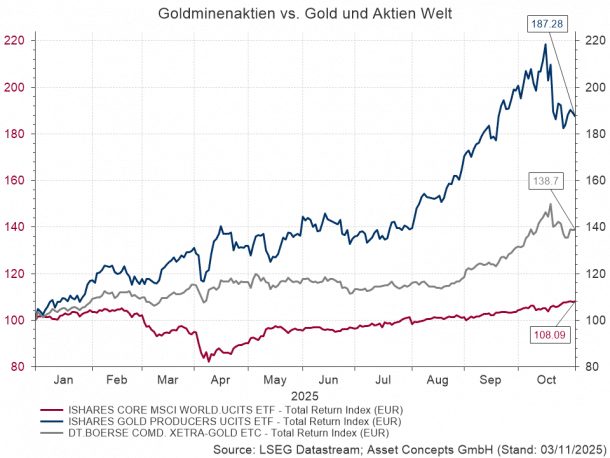

Marktentwicklung

Der aktuelle Goldpreisanstieg ist sicherlich nicht nur wegen eines einzelnen Faktors, sondern durch eine Kombination aus Unsicherheit, Geldpolitik, geopolitischen Spannungen und strategischem Interesse großer Akteure wie Zentralbanken (insbesondere auch China) ausgelöst. Aber festzuhalten bleibt: Gold hat sich wie in der Finanzkrise 2008, COVID-19-Pandemie, etc. und bereits über Jahrhunderte zuvor, wieder als Krisen-Währung etabliert.

Goldminenaktien (blau) weisen einerseits eine hohe Korrelation zu Gold (grau) und anderseits im Vergleich zu Standardaktien (rot) nur eine geringe Korrelation auf. In diesem Kontext sehen wir dies als „unser“ Goldinvestment - aber nicht primär als Renditebringer, sondern viel mehr als Stabilisator.

Durch diese strategische Beimischung konnten unsere Kunden in 2025 von dem zuletzt gesehenen „Goldrausch“ über die Goldminenaktien überproportional profitieren und zudem die Schwankungsbreite (volatility) und den maximalen Wertverlust (maximum drawdown) ihres Portfolios reduzieren; denn Goldminenaktien legten in diesem Jahr eine beachtliche Wertentwicklung hin und entwickelten sich auch besser als physisches Gold, wie der Verlauf der Grafik oben verdeutlicht. Zudem ist ein hoher Diversifikationseffekt insbesondere im März und April zu erkennen, in dem das Goldinvestment entgegen dem Trend des gesamten Aktienmarktes in den Krisenmonaten des Jahres stieg bzw. keinen Wertverlust aufgewiesen hat.

Fazit

Wir halten bewusst an dieser Positionierung fest, einen Anteil des Gesamtportfolios in Goldminenaktien zu investieren. Einerseits zur Stabilisierung in Krisenzeiten, aber auch um auf die weltweit steigende Staatsverschuldung zu reagieren. Investoren, die früher in unsicheren Zeiten in deutsche Bundesanleihen oder US-Staatsanleihen umgeschichtet haben, bevorzugen nun häufig „Goldprodukte“ als sicheren Hafen („safe haven“). Auch wenn wir die Rendite von „Gold“ in diesem Jahr für außergewöhnlich und nicht so fortschreibbar ansehen, sollte einkalkuliert werden: Zeitenwende nicht ausgeschlossen - unsere Wertpapierdepots sind entsprechend ausgerichtet!