Anlagestrategie „AsCo-PlanInvest“: Auszahlungsplan mit langfristiger Planungssicherheit und jederzeitiger Liquidierbarkeit

Entsparen mit Auszahlungsplan

Nach einem gelungenen Vermögensaufbau schließt sich oftmals die Frage an, wie soll ich nun „Entsparen“? Auch hier stehen Risiko und Rendite bei der Entscheidungsfindung im Fokus: Wie und was soll entspart werden und insbesondere auch, wie soll das (verbleibende) Vermögen angelegt werden?

Das klassische Beispiel ist der Ruheständler, für den sich die folgenden Fragstellungen ergeben: Ist mein geplanter Lebensstandard auch im Alter auf Dauer finanzierbar? Reichen meine Rente und meine sonstigen Einnahmen? Wenn nein, wie viel meines angesparten Vermögens muss ich zusätzlich einsetzen und wie muss ich dieses anlegen, damit ich mit regelmäßigen und sicheren Zahlungen kalkulieren kann?

Aber auch in anderen Lebenssituation ergeben sich ähnliche Fragestellungen:

- Beispiel Eltern/Großeltern: Wie viel Kapital wird benötigt und wie muss dieses angelegt werden, um Kinder/Enkelkinder für die Dauer ihres Studiums mit regelmäßigen und sicheren Zahlungen zu unterstützen?

- Beispiel Arbeitnehmer: Welche regelmäßigen und sicheren Zahlungen kann ich aus einer erhaltenen Abfindung bis zum Renteneintritt entnehmen und wie muss ich die Abfindungszahlung anlegen?

Dabei sind verschiedene Optionen zu vergleichen und abzuwägen: Tagesgeld weist nur eine geringe (oftmals eine negative reale) Rendite auf. Bei Festgeld ist zusätzlich die zeitliche Gebundenheit (nicht kündbar/liquidierbar) und bei beiden Varianten sind die Aspekte Einlagensicherung und Wiederanlagerisiko zu berücksichtigen. Risikoreichere Anlageklassen wie Aktien unterliegen dagegen (hohen) Schwankungen und sind daher schwer bis unmöglich zu kalkulieren. Versicherungslösungen weisen oftmals hohe Kosten und zusätzliche (unerwünschte) Versicherungskomponenten auf; auch (vorzeitige) Kündigungen sind problematisch. Was also tun?

AsCo-PlanInvest

AsCo-PlanInvest bietet (durch eine direkte Orientierung an den aktuellen Marktbedingungen) eine grundsätzlich höhere Rendite als Tagesgeld/Festgeld, eine Kalkulationssicherheit hinsichtlich der Auszahlungen ohne Wiederanlagerisiko und ohne Marktschwankungen bei Endfälligkeit, ein geringes Risiko (durch eine breitere Streuung und ein erstklassiges Rating) sowie eine jederzeitige Liquidierbarkeit des Portfolios im (unerwarteten) Bedarfsfall.

AsCo-PlanInvest investiert das Kapital in einen kundenindividuellen Auszahlungsplan, der über einen festgelegten Zeitraum mit fest definierten Entnahmezeitpunkten kalkulierbare Zahlungen generiert. Die Auswahl der einzelnen Finanzinstrumente erfolgt derart, dass die Fälligkeiten der Zinserträge und Anleihen mit den Entnahmezeitpunkten übereinstimmen, so dass kein Wiederanlagerisiko besteht. Zur Minimierung des Ausfallrisikos werden ausschließlich Staatsanleihen, Pfandbriefe sowie Länderanleihen mit erstklassigem Rating erworben.

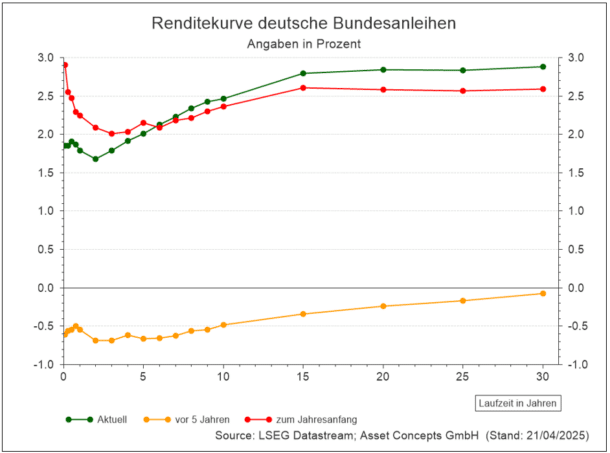

Die konkrete Ausgestaltung hinsichtlich der Parameter ist primär von den aktuellen Rahmenbedingungen am Kapitalmarkt abhängig. Die Höhe der Rendite bestimmt sich aus der aktuellen Renditekurve der Anleihen, in die investiert wird. Die folgende Grafik zeigt die aktuelle Kurve im Vergleich zum Jahresanfang und vor fünf Jahren:

Die Rendite der (Bundes-) Anleihe mit einer Fälligkeit in fünf Jahren liegt aktuell bei 2,0% p.a. Im Vergleich dazu waren zu Beginn des Jahres 2,2% p.a. realisierbar, während die Rendite vor fünf Jahren bei -0,7% p.a. gelegen hat, also eine negative Verzinsung aufgewiesen hat (vergleiche auch: „Verwahrentgeld“ bei Tagesgeld etc.).

Für die Rendite von AsCo-PlanInvest bildet die Renditekurve deutscher Bundesanleihen die Basis. Durch diese wird ceteris paribus die Höhe und/oder die Anzahl der Auszahlungen/Entnahmen festgelegt. Natürlich kann die Höhe der Entnahmen „auf Kosten“ der Anzahl der Entnahmen gesteigert werden und vice versa; über einen höheren Kapitalstock ist es zudem möglich, beide Komponenten zu steigern.

Merkmale und Ausgestaltung der Anlagestrategie

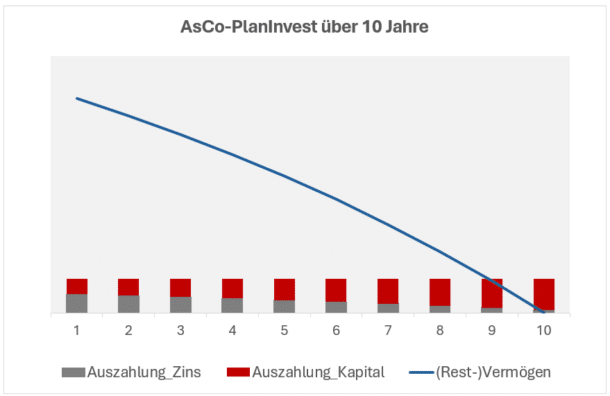

Die folgende schematische Darstellung veranschaulicht über einen Zeitraum von 10 Jahren die Auszahlungen (zusammengesetzt aus Zinszahlungen und Kapitalverzehr) und das (Rest-) Vermögen im Zeitablauf:

Quelle: Asset Concepts GmbH

Konkret in Zahlen wäre beispielsweise mit einem (Start-) Vermögen von 300.000€ eine monatliche Auszahlung von ca. 2.800€ über die nächsten zehn Jahre – auf Basis der aktuellen Marktbedingungen vor Steuern und Kosten – kalkulationssicher realisierbar.