Flaggschifffonds im Check: Sind „beliebte“ Investmentfonds eine Mogelpackung?

Dass über 90 % aller aktiv gemanagten Investmentfonds über einen Zeitraum von fünf Jahren oder länger nicht die Rendite des Gesamtmarktes erreichen, gehört zu den am besten belegten Erkenntnissen der modernen Finanzmarktforschung. Zahlreiche Studien haben diesen Befund in den vergangenen Jahrzehnten immer wieder eindeutig bestätigt.

Doch Zahlen sprechen nicht immer für sich. Eine Angabe wie ‚90 Prozent Underperformance‘ wirkt zunächst abstrakt – eine beeindruckende Zahl, die ohne Einordnung schwer fassbar ist. Deshalb sind konkrete Beispiele bekannter, weit verbreiteter, volumenstarker und intensiv vermarkteter Fonds wesentlich aussagekräftiger, wenn es darum geht zu verstehen, wie groß die Herausforderungen tatsächlich sind.

In diesem Beitrag analysieren wir die Performance jener Fonds, die in Deutschland gerne als bedeutende ‚Flaggschiff-Investmentfonds‘ bezeichnet werden – Fonds, die häufig als „Klassiker“ in Bankendepots liegen und ein verwaltetes Vermögen in Milliardenhöhe aufweisen. Durch diesen praxisnahen Blick wird deutlich, wie groß die Abweichung zwischen Anspruch und Realität tatsächlich ist.

Analyse

Wir betrachten die Renditen einzelner aktiver (Flaggschiff-) Fonds der vergangenen 15 Jahre, ohne einen Ausgabeaufschlag zu berücksichtigen. Diese vergleichen wir mit marktkapitalgewichteten Portfolien, die zum einen wissenschaftlich fundiert sind: William F. Sharpe, Nobelpreisträger für Wirtschaftswissenschaften (1990) und einer der geistigen Väter der modernen Kapitalmarkttheorie, hat bereits vor Jahrzehnten eine globale marktkapitalgewichtete Portfoliostruktur als Basis einer bestmöglichen längerfristigen Vermögensanlage empfohlen. Zum anderen hat sie sich als Marktstandard etabliert und wird u.a. bei den wesentlichen Aktienkursindizes angewendet, die wiederum die Basis der ETF (ExchangeTradedFunds) darstellen.

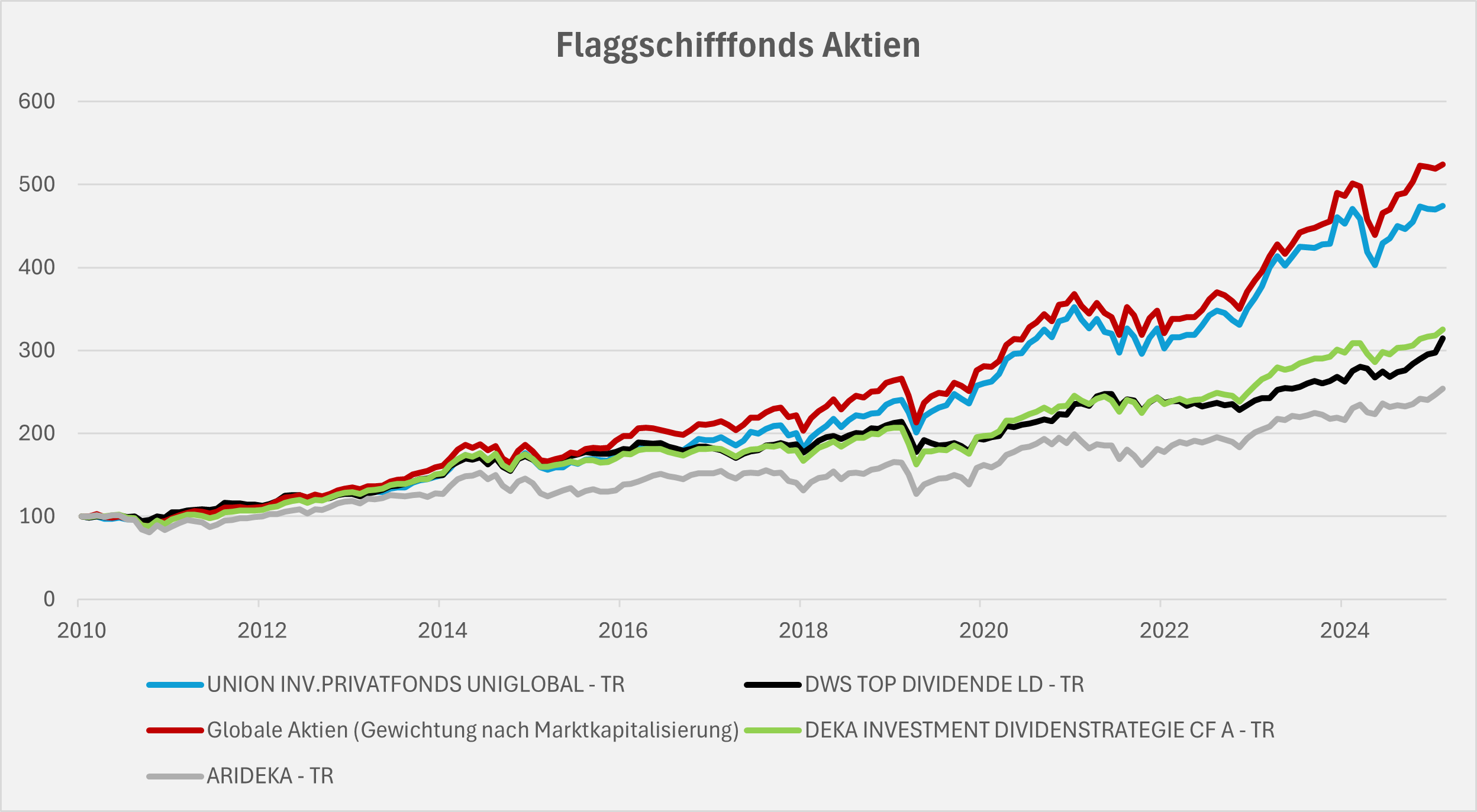

Quelle: Datastream; Asset Concepts GmbH

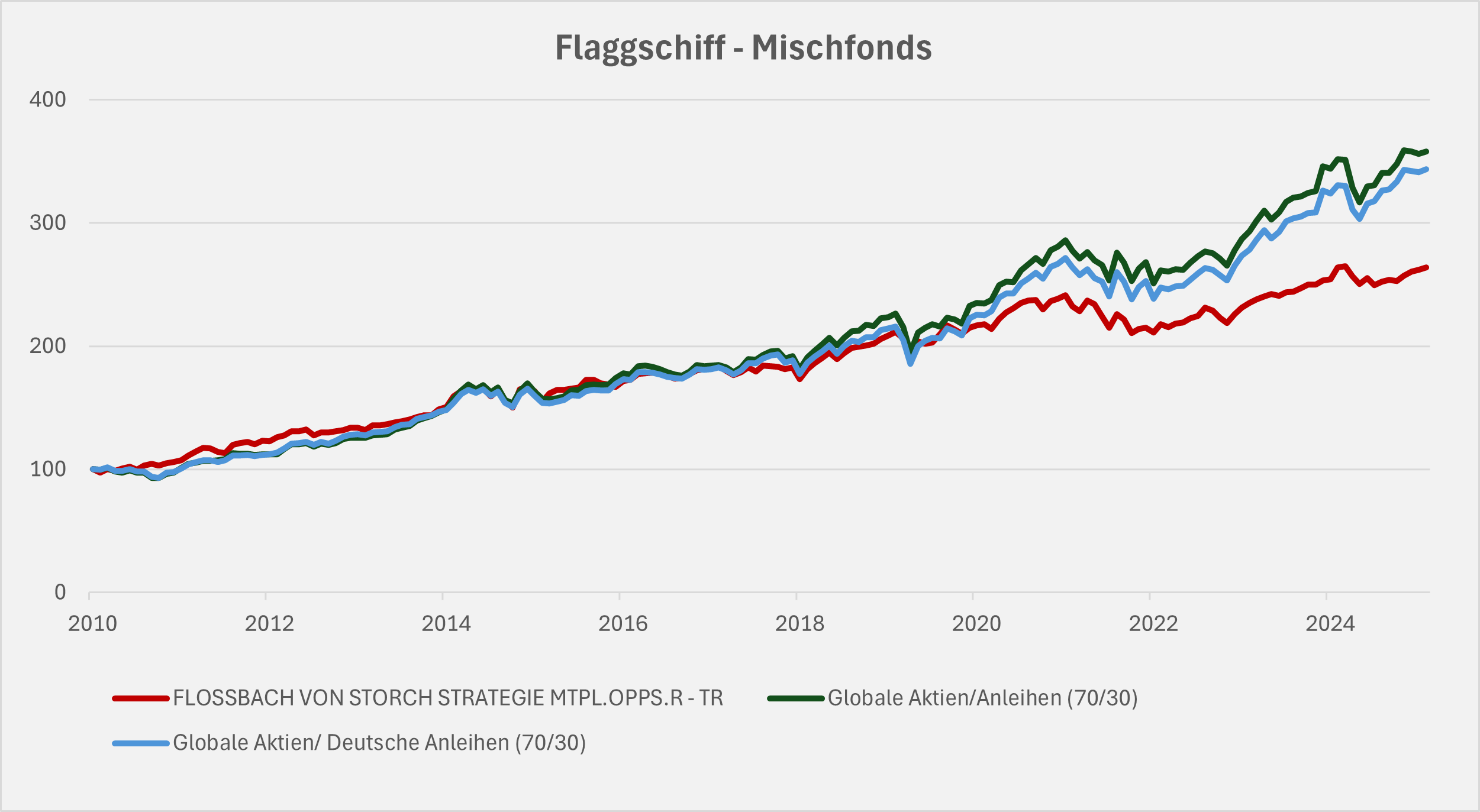

Quelle: Datastream; Asset Concepts GmbH

Die Auswertungen bestätigen die zuvor erläuterten Erkenntnisse der Kapitalmarktforschung: Selbst die immer wieder hervorgehobenen und als Flaggschiffe präsentierten Fonds – also jene Produkte, die typischerweise als Referenz oder Qualitätsmaßstab genannt werden – zeigen insgesamt eine schwache Wertentwicklung. Ihre Renditen bleiben hinter den marktkapitalgewichteten Indizes zurück, in einzelnen Marktphasen sogar sehr deutlich.

Interpretation

Die Untersuchung zentraler Flaggschiff-Investmentfonds zeigt mehrere strukturelle Ursachen für ihre anhaltende Unterperformance gegenüber marktbreiten, indexnahen Anlagestrategien in globale Aktien und Anleihen. Erstens führen überdurchschnittlich hohe laufende Kosten von grundsätzlich deutlich über 1-2% jährlich zu einem systematischen Renditerückstand, der sich über längere Zeiträume erheblich kumuliert. Zweitens schränkt das sehr große Fondsvolumen die Handlungsspielräume der Manager ein, da Investitionen vorwiegend in hochkapitalisierte Standardwerte erfolgen müssen. Dies reduziert die Möglichkeit, attraktive Markt-/Faktorsegmente oder kleinere Titel auszunutzen, und führt faktisch zu indexähnlichen Portfolios mit höheren Kosten. Dieses Phänomen kann man auch aus der Portfoliostruktur und der grafischen Darstellung des UniGlobal ableiten. Der Performance liegt im Betrachtungszeitraum (ohne Ausgabeaufschlag) knapp 1% p.a. hinter dem marktkapitalisierten, globalen Aktienportfolio (mit einer Rendite von 11,6% p.a.) zurück.

Darüber hinaus basieren viele Fonds auf Anlagestrategien, die in der aktuellen Marktstruktur nur geringe Wirksamkeit zeigen. Klassische Dividenden und Stock Picking Ansätze sowie taktische Mischfondsstrategien erzielen seit Jahren eine deutliche relative Minderleistung gegenüber breit diversifizierten Indexprodukten. Obwohl Dividendenstrategien oftmals als besonders ertragsstark gelten, zeigt die Auswertung, dass dies gerade nicht der Fall ist; hier liegt die jährliche Minderrendite sogar bei ca. 3,5% bzw. 4%. Auch Regionenschwerpunkte wie im ARIDEKA mit Europa (in der Literatur oftmals unter dem Stichpunkt „home bias“ analysiert) waren mit einer Underperformance von fast 5,5% p.a. wenig erfolgreich. Die langfristige Kommunikation über aggregierte Kennzahlen wie „Rendite seit Auflage“ verschleiert häufig eine schwache jüngere Performancephase.

Besonders ausgeprägt sind diese Effekte bei defensiv ausgerichteten Mischfonds mit hohen Kosten, deren Nettorenditen oft deutlich zurückbleiben. Trotz der empirisch belegten Schwächen bleiben viele dieser Produkte aufgrund starker Vertriebsstrukturen im Markt etabliert, weniger aufgrund objektiver Leistungsmerkmale. Das obige Beispiel Flossbach von Storch weist über die letzten 15 Jahre eine Minderrendite von ca. 2% p.a. gegenüber dem oben angegebenen gemischten (Index-) Portfolio mit einer Rendite von über 8,5% p.a. auf; insbesondere in den letzten fünf Jahren ist eine erhebliche relative Schwäche von jährlich fast 5% festzustellen, während die annualisierte Marktrendite in diesem Segment für den kürzeren Zeitraum konstant ist.

[Zur besseren Einordnung für den Langzeitinvestor: wenn man 100.000 Euro über 30 Jahre mit 8% p.a. anstatt mit 10% p.a. anlegt, so erhält man nur ungefähr 1 Mio. € anstatt 1,75 Mio. €; bei 13% p.a. ergibt sich ein Endvermögen von fast 4 Mio. €.]

Fazit

Die Ergebnisse passen genau zu dem seit Jahrzehnten robust bestätigten Forschungskonsens: der überwiegende Teil der aktiven Fonds bleibt hinter einem nach Marktkapitalisierung gewichteten Portfolio bzw. Indexprodukten zurück. Die anhaltende Popularität vieler Flaggschifffonds lässt sich daher weniger durch ihre aktuelle Performance erklären, sondern primär durch hohe Markenbekanntheit, Vertriebskraft und historische Erfolgsphasen.

Die Vorhersage darüber, welche Fonds den Markt künftig übertreffen werden, ist empirisch nicht belastbar möglich. Interpretiert man abermals William F. Sharpe, so sind Kosten die einzigen Faktoren, die zuverlässig etwas über die zukünftige Fondsrendite aussagen - weshalb auch institutionelle Anleger zunehmend auf kosteneffiziente Index- und Faktorstrategien setzen, die langfristig höhere Erfolgschancen bieten.