Fondsbesteuerung: Die Vorabpauschale im Januar 2024

Die Vorabpauschale ist eine 2018 in Deutschland eingeführte Steuervorauszahlung auf die nicht ausgeschütteten Erträge von Investmentfonds (vergleiche die Kommentare zur Vermögensanlage von März 2018 und Dezember 2018), die grundsätzlich direkt über die Depotbank an das Finanzamt abgeführt wird. Durch diese „Vorauszahlung“ auf noch nicht realisierte und nicht ausgeschüttete Kursgewinne werden dem Finanzamt kontinuierliche Steuereinahmen ermöglicht, ohne dass ein Verkauf der Anteile durch den Anleger stattfindet; beim späteren Verkauf werden diese Zahlungen entsprechend angerechnet.

Die Pauschale wird erhoben, sofern sowohl der vom Bundesministerium der Finanzen zu Beginn eines Jahres veröffentlichte Basiszinssatz als auch die individuelle Wertentwicklung der im Bestand vorhandenen Investmentfonds im Kalenderjahr positiv sind. Der Basiszinssatz wird von der Bundesbank auf Basis der Renditen deutscher Staatsanleihen errechnet. Für die Höhe der Pauschale ist zudem die persönliche Situation des Anlegers maßgeblich, da bei der Belastung sowohl ein möglicher Freistellungsauftrag als auch eine Nichtveranlagungsbescheinigung berücksichtigt werden.

Während der Basiszinssatz in 2021 und 2022 negativ war, wurde er für 2023 mit 2,55% festgelegt. Zudem konnten für 2023 sehr freundliche Entwicklungen an den internationalen Kapitalmärkten verzeichnet werden, so dass eine Vorabpauschale Anfang 2024 rückwirkend für 2023 berechnet worden ist.

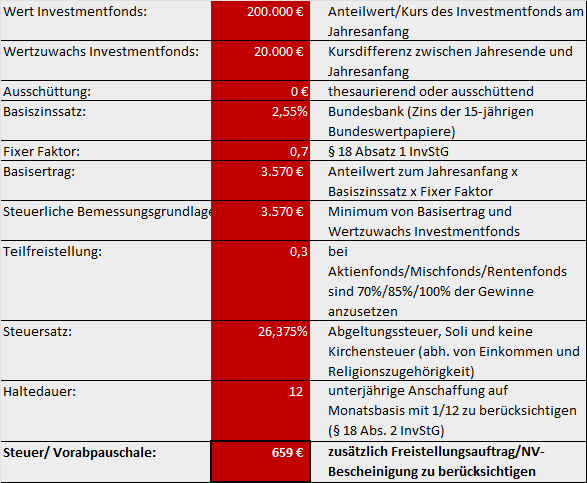

Anhand eines thesaurierenden Aktienfonds, der das gesamte Jahr 2023 im Bestand war, soll die komplexe Systematik beispielhaft verdeutlicht werden:

Quelle: Asset Concepts GmbH; eigene Berechnungen

Die Vorabpauschale ergibt sich durch die Bemessungsgrundlage, die Teilfreistellung und den Steuersatz: 659€ = 3.570€ x (1-0,3) x 26,375%.

Betrachtet man ceteris paribus ein Portfolio mit ausschließlich Rentenfonds, so liegt die Vorabpauschale bei 942 €. Eine Rendite der Investmentfonds mit 5% statt 10% führt zur gleichen Steuerlast, während der doppelte Wert der Investmentfonds oder eine Verdopplung des Basiszinssatzes die Steuer auch bei sonst gleichen Rahmenbedingungen verdoppeln würden.

Für das laufende Jahr kann folgender Ausblick festgehalten werden: Der Basiszinssatz 2024 zur Berechnung einer möglichen Vorabpauschale im Januar 2025 wurde am 5. Januar 2024 mit 2,29% veröffentlicht. Ob aber im nächsten Jahr wieder eine Vorabpauschale erhoben wird, hängt u.a. von den Entwicklungen an den Kapitalmärkten ab.

Hinweis:

In diesem Zusammenhang möchten wir ausdrücklich betonen, dass wir zur Steuerberatung nicht befugt sind. Die vorstehenden Hinweise und Berechnungen dienen ausschließlich Informationszwecken und können die individuellen Empfehlungen eines Steuerberaters nicht ersetzen.