Planwirtschaft der Zentralbanken – wie lange noch?

Offene Finanzmärkte gelten gemeinhin als Musterbeispiel für eine freie Marktwirtschaft. Eine Vielzahl von Käufern und Verkäufern tauscht täglich Finanzprodukte aus, deren Preise sich frei nach Angebot und Nachfrage permanent neu bilden. Kursmanipulation ist an Finanzmärkten streng verboten – dies gilt aber offensichtlich nicht für Notenbanken. Wenn diese die Zinsmärkte manipulieren, gibt es allenfalls Kritik oder Beifall - aber keine Strafe.

Die EZB, die Fed und auch die englische Zentralbank kaufen im Rahmen ihrer sogenannten QE-Programme schon seit einigen Jahren riesige Mengen von Staats- und Unternehmensanleihen. Dabei legen die Notenbanken vorab lediglich die Menge ihrer Käufe fest – der Preis spielt keine Rolle. Das Ergebnis kennen wir alle: ein historisch einmaliges Niedrigzinsumfeld. In Deutschland kam der Renditeverfall selbst bei einem Nullzins nicht zum Erliegen. Wer heute sein Geld in sicheren deutschen Staatsanleihen anlegen will, wird nicht mehr durch eine angemessene Verzinsung belohnt, sondern musste zuletzt sogar dafür bezahlen. Das freut natürlich den Finanzminister, aber es gibt auch einige gefährliche Nebenwirkungen des billigen Geldes.

So werden die Geldvermögen der Sparer im Zeitablauf schleichend entwertet und der Aufbau einer privaten Altersvorsorge wird für viele junge Menschen schwierig bis unmöglich. Gleichzeitig haben schwache staatliche Schuldner kaum noch einen Grund, notwendige Reformen in die Wege zu leiten, da sie sich billiges Geld auch ohne erstklassige Bonität zur Genüge besorgen können. Auch die Geschäftsbanken werden durch die Straf- und Nullzinsen geschwächt, obwohl sie eigentlich durch eine höhere Kreditvergabe den wirtschaftlichen Aufschwung fördern sollen. Und nicht zuletzt gilt ganz allgemein, dass künstlich verzerrte „Marktpreise“ zu einer Fehlallokation von Ressourcen führen und auf die Preise von anderen Anlagesegmenten ausstrahlen. Das lässt sich an den kräftig gestiegenen Immobilienpreisen sehr einfach ablesen und selbst die deutsche Bundesbank hebt hier mittlerweile warnend den Finger. So sieht sie in den hohen Immobilienpreisen zwar keine unmittelbaren Gefahren für die Finanzstabilität. Allerdings warnen die Aufseher vor einer "abrupten Preiskorrektur", falls das Zinsniveau wieder ansteigen sollte.

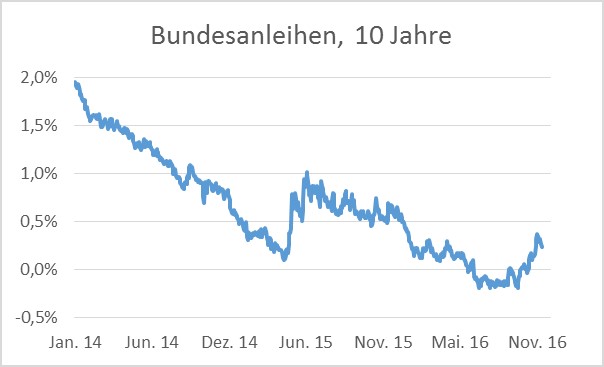

Ist solch eine baldige Zinswende realistisch? Sie ist zumindest nicht ausgeschlossen und momentan zeigen sich an der Zinsfront die ersten Warnsignale. So ist die Rendite zehnjähriger Bundesanleihen zuletzt aus dem Minusbereich rasant um rund 0,5% angestiegen.

Auslöser waren (bereits vor der US-Wahl) verbesserte Konjunkturdaten und daraus resultierende ansteigende Inflationserwartungen. Doch auch der überraschende Wahlsieg von Donald Trump hat die Wahrscheinlichkeit einer Zinswende weiter erhöht. Trump beabsichtigt, die Steuern drastisch zu senken und gleichzeitig ein riesiges Ausgabenprogramm aufzulegen. Eine Billion Dollar soll in die Infrastruktur investiert werden und weiteres Geld in den Rüstungs- und Gesundheitssektor fließen. Diese Perspektiven haben die Inflationsangst an den Märkten weiter befeuert und binnen weniger Tage sind die langfristigen Inflationserwartungen in den USA auf aktuell rund 2,5% nach oben geschnellt. Doch wie weit können die Zinsen im Falle einer potenziellen Zinswende bei uns in der Eurozone steigen?

Auch wenn die langfristigen Euro-Zinsen zuletzt gestiegen sind, spricht vieles dafür, dass die Renditebäume auf absehbare Zeit nicht in den Himmel wachsen werden. Denn an der Hauptursache der ultralockeren EZB Politik, der hohen Staats-Schuldenlast Südeuropas, wird sich auf absehbare Zeit kaum etwas ändern. Vor diesem Hintergrund sollten sich Anleger nach unserer Einschätzung auch weiterhin auf niedrige Zinsen einstellen und dies bei ihren Renditeerwartungen an ihr Wertpapierportfolio entsprechend berücksichtigen.