Betongold steigt immer – aber nur wenn amtlich bestellte Gutachter standardisiert bewerten ?!

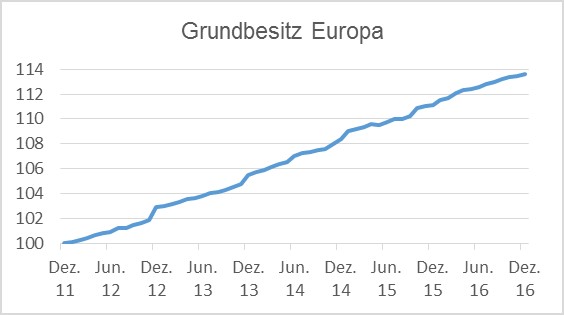

Wer kennt Sie nicht? Die Anlageklasse offene Immobilienfonds und deren Vorzüge. Diese werden von den Anbietern regelmäßig offensiv ins Schaufenster gestellt und sind den meisten Investoren gut bekannt: Der Anleger beteiligt sich durch den Kauf dieser Fonds an wertstabilen und ertragsstarken Bürogebäuden, Hotels, Shopping Centern oder Miethäusern. Selbst Finanztest bescheinigt dieser Anlageklasse, dass sie durch eine langfristig stabile und schwankungsarme Wertentwicklung überzeugen kann. Doch ist das wirklich so? Zumindest auf den ersten Blick, ja. So weist der „Grundbesitz Europa“ der Deutsche Bank stellvertretend für seine Anlageklasse für die letzten fünf Jahre eine durchaus solide und auch stetige Wertentwicklung von knapp 13% aus.

Doch erscheint uns solch eine stetige und nahezu lineare Wertentwicklung schon fast zu schön, um wahr zu sein. Sie ist auch nur bei der Gruppe von offenen Immobilienfonds zu beobachten, welche sich im regulären Geschäftsbetrieb befindet und die dauerhafte Mittelzuflüsse generiert. Hier besteht natürlich keinerlei Verkaufsnotwendigkeit für die Bestandsimmobilen. Demzufolge erfolgt die Immobilienbewertung auch nicht durch den Markt oder durch real erzielte Verkaufspreise, sondern ersatzweise auf Basis von Sachverständigengutachten.

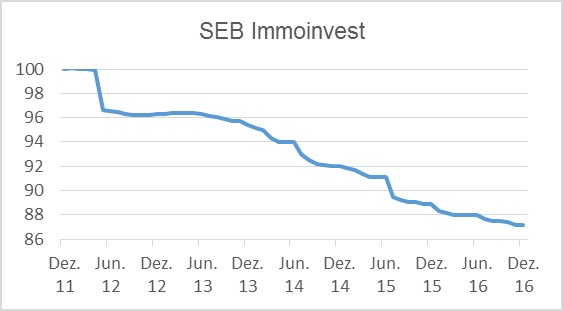

Wenn wir jetzt aber einen Blick auf die Gruppe der Immobilienfonds werfen, welche sich derzeit in Abwicklung befinden und die alle Ihre Objekte verkaufen müssen, sieht das Bild ganz anders aus. Nachdem die Wertentwicklung beider Gruppen bis zum Jahr 2010 parallel verlief, driftet sie seitdem diametral auseinander. Das ist grob der Zeitpunkt, ab dem die zweite Gruppe mit ihren Verkäufen startete und im Ergebnis die tatsächlichen Verkaufspreise die Gutachterwerte ersetzten. Hier lässt sich in der Praxis beobachten, dass kaum ein Objekt zu den offiziellen Gutachterwerten tatsächlich zu verkaufen ist. Stellvertretend für die zweite Gruppe spiegelt sich das beispielsweise beim SEB Immoinvest wider.

Wie kann es aber nun zu solch extrem gegenläufigen Entwicklungen bei im Grunde gleichgearteten Fonds kommen? Während in den letzten fünf Jahren die Immobilien der Fonds, welche momentan verkaufen müssen und deshalb geschlossen sind, spürbar Federn lassen mussten, sind die Objekte der offen gebliebenen Fonds gemäß den Gutachterwerten offenbar weiter im Wert gestiegen. Vor diesem Hintergrund muss man sich die Frage stellen, ob die täglich veröffentlichten Rücknahmewerte dieser Immobilienfondsgruppe die realen Objektwerte zutreffend widerspiegeln? So haben zum Beispiel vergleichbare, marktnah bewertete britische Fonds nach der Brexit-Entscheidung ihre Immobilien kurzfristig um rund 10% auf neue realistische Marktwerte abgewertet. Eine vergleichbare Reaktion war bei den deutschen Immobilienfonds nicht zu beobachten.

Wie alle anderen Märkte unterliegen auch Immobilien zyklischen Wertschwankungen. Die gängige deutsche Bewertungspraxis auf Gutachterbasis begünstigt allerdings eine gewisse Bilanzkosmetik und Ergebnisglättung durch die Anbieter offener Immobilienfonds. Das funktioniert allerdings nur solange, wie die Fonds ihre Immobilien nicht real verkaufen müssen. Da dies aber irgendwann zwangsläufig der Fall sein wird, tätigen wir grundsätzlich keine Investments in offenen Immobilienfonds auf Basis von Gutachterwerten.