„Offene Immobilienfonds (OIF) in Abwicklung“ – ein Update zur Performancedarstellung im Online-Portal der V-Bank

Wie zuletzt in unserem Kommentar zur Vermögensanlage im November 2016 thematisiert, befinden sich in nahezu allen unseren Kundendepots sog. OIF in Abwicklung. Die betreffenden Namen der Fonds lauten unter anderem „Morgan Stanley P2 Value“, „CS Euroreal“ oder „Degi Europa“. Die betreffenden Fonds haben wir jeweils als Anlagealternative für risikoarme, festverzinsliche Euro-Anleihen gekauft, die nun schon seit geraumer Zeit eine negative Rendite aufweisen und von uns daher nicht mehr erworben werden.

Unsere Markterwartung bezüglich des Marktsegmentes der OIF in Abwicklung lag bei einem schwankungsarmen, mittelfristigen Wertzuwachs von um die 2-4% p.a. (siehe unsere Kommentare von November 2014 und Juni 2015) und wurde von der Entwicklung der letzten Jahre sogar deutlich übertroffen. Aber trotz dieser sehr positiven Wertentwicklung wirkt ein Blick in die Depotübersicht der V-Bank irritierend. Denn die dort ausgewiesene Performance der OIF in Abwicklung vermittelt den Eindruck von hohen Verlusten. Dieser Widerspruch soll am Beispiel des Morgan Stanley P2 Value (kurz P2 Value) in einem realen (aber anonymisierten) Kundendepot aufgeklärt werden. Betrachten wir dazu zunächst die Darstellung dieses Fonds in der Vermögensübersicht der V-Bank:

![]()

![]()

Laut der Vermögensübersicht soll die Performance minus 41,64% betragen. Die V-Bank ermittelt diese aus der (prozentualen) Wertdifferenz zwischen dem „Einstandspreis“ in Höhe von 2,93 EUR und dem aktuellen Anteilwert in Höhe von 1,71 EUR. Leider ist diese Art der Berechnung bei OIF in Abwicklung völlig falsch. Die Ursache hierfür liegt in der buchhalterischen Besonderheit dieser Anlagegattung, welche von Standardbanksystemen nicht abgebildet wird: OIFs in Abwicklung schütten abweichend von „normalen“ Immobilienfonds nicht nur ihre laufenden Erträge, sondern regelmäßig auch Substanz aus den Immobilienverkäufen an die Anteilscheininhaber aus, da sie im Rahmen ihrer „Zwangsabwicklung“ ihren kompletten Immobilienbestand veräußern müssen. Mit jeder dieser Substanzausschüttungen nimmt der Anteilwert kontinuierlich und recht deutlich ab, bis der betreffende OIF im Rahmen einer Schluss-Ausschüttung schließlich vollständig aufgelöst wird. Die zumeist halbjährlichen hybriden Ausschüttungen (Erträge plus Substanz) werden jedoch von den meisten Kursinformations- und Banksystemen, wie auch dem der V-Bank, nicht korrekt auseinander dividiert, so dass im Ergebnis auch die Einstandskurse systemseitig nicht korrekt bereinigt werden. Eigentlich müssten die Einstandspreise um die Substanzausschüttungen („Tilgungen“) reduziert werden (wobei sogar in der Folge negative Buchwerte möglich sind).

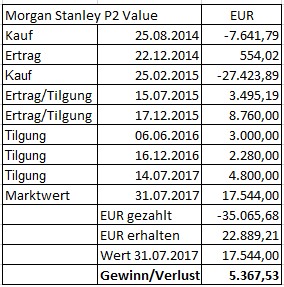

Folgende Tabelle stellt die korrekte Wertentwicklung für den P2 Value für das konkrete Kundendepot auf Basis der effektiven Cash Flows dar:

Der Marktwert wird dabei auf der Grundlage des Börsenkurses für den P2 Value (an der Börse Hamburg am 31.07.2017 EUR 1,462) ermittelt, zu dem die Anteile dieses Fonds jederzeit veräußert werden können. Fazit: Obwohl in der Vermögensübersicht der V-Bank ein hoher Verlust ausgewiesen wird, wurde mit dem P 2 Value tatsächlich ein Gewinn in Höhe von EUR 5.367,53 erzielt bzw. 15,31% bezogen auf den Kaufpreis. Die Fondsrendite, berechnet nach der BVI-Standardmethode, beträgt annualisiert 8,12%.