Die Aktienmärkte in Feierlaune. Kann die Stimmung jetzt noch besser werden?

Seit der Wahl von Donald Trump befinden sich die weltweiten Aktienmärkte in bester Laune. Ganz nach dem Motto „die Hoffnung versetzt Berge“ sind die Notierungen nach dessen Wahl zum 45. amerikanischen Präsidenten im Gegensatz zu der im Vorfeld weitverbreiteten Skepsis nicht in den Keller gerasselt, sondern auf breiter Front gestiegen. So haben die US-Indizes seit Anfang November um rund 15% zugelegt und auch die Schwellenländer sowie die europäischen Märkte weisen Kurszuwächse von 10% - 15% aus. Alles in allem erleben wir momentan also einen breiten Kursaufschwung. Doch spiegeln die steigenden Kurse die wirtschaftliche Realität jetzt noch zutreffend wider?

Die Wahl Trumps hat zweifelsohne zu einem so nicht erwarteten Stimmungswandel bezüglich der weiteren konjunkturellen Entwicklung in den USA geführt. Viele Anleger glauben fest daran, dass die US-Wirtschaft schon bald befreit von regulatorischen Hürden, stimuliert durch gezielte Investitionsprogramme und trotz hoher Schulden vor einem Wachstumswunder steht. Diese Euphorie hat mittlerweile sogar in den Rest der Welt ausgestrahlt. Die Stimmung der Produzenten und Dienstleister ist weltweit spürbar gestiegen und auch die globalen Investoren haben sich von der amerikanischen Euphorie anstecken lassen. In solch einer Situation besteht natürlich immer die Gefahr, dass die stimmungsgetriebenen Kurse der harten wirtschaftlichen Realität zu weit vorauslaufen.

In solch einer Situation ist es meist zweckmäßig, einen Blick auf die harten Fakten am Aktienmarkt zu werfen. An zwei Bewertungskennziffern lässt sich regelmäßig gut ablesen, ob Aktien im historischen Kontext derzeit eher teuer oder billig sind. Das Kurs-Buchwert-Verhältnis (KBV), welches die Aktienkurse in Relation zu ihrem Substanzwert betrachtet, und das Kurs-Gewinn-Verhältnis (KGV), welches die jährlichen Unternehmensgewinne in Relation zu den Kursen setzt. Gemessen an diesen beiden Kennziffern lässt sich zum Beispiel für unseren heimischen DAX konstatieren, dass dieser zwar gewiss nicht mehr billig ist, aber auch noch nicht übermäßig teuer. So liegt das KBV des DAX momentan mit rund 2,5 zwar deutlich über seinem „preiswertesten“ Stand von 1,1 (Finanzkrise 2008), aber auch noch nennenswert unter seinem „teuersten“ Niveau von rund 4,0 im Jahr 2000 (Dotcom-Blase). Eine vergleichbare Aussage lässt sich auch zum KGV treffen. Auch hier liegen quasi alle wichtigen Aktienmärkte zwar spürbar über ihren niedrigsten Werten, aber auch noch deutlich unter ihren historischen Höchstständen.

Damit sehen wir in der Summe derzeit zwar eine im historischen Vergleich eher hohe Aktienmarktbewertung. Doch von einer spekulativen Überhitzung lässt sich noch nicht sprechen. Für sich alleine betrachtet, sind Aktien momentan allenfalls „ein wenig teurer“ als im historischen Durchschnitt. Doch auch diese Aussage relativiert sich nach einem Blick auf die klassische Anlagealternative - den Anleihemarkt.

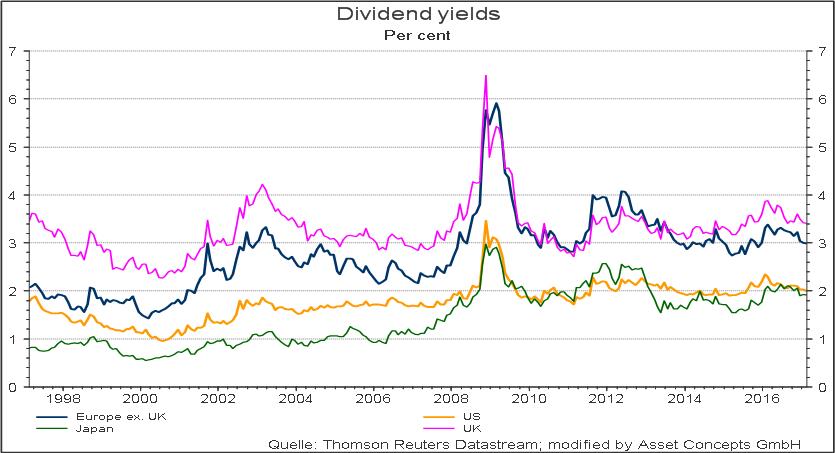

Im Vergleicht zur faktischen Nullzinswelt am Anleihemarkt waren Aktien mit ihrer aktuellen Dividendenrendite von 2%-3% selten so preiswert wie heute. Wir sehen deshalb derzeit noch keine triftigen Gründe für eine stimmungsgetriebene Überhitzung.