„Offene Immobilienfonds (OIF) in Abwicklung“ – ein Nischenprodukt und deshalb für die meisten Banken nicht einfach zu verbuchen

In nahezu allen unseren Kundendepots befinden sich schon seit längerer Zeit die obengenannten OIF in Abwicklung. Die betreffenden Namen der Fonds lauten „Morgan Stanley P2 Value“, „CS Euroreal“ und/oder „DegiEuropa“. Die betreffenden Fonds haben wir jeweils als Ersatz für risikoarme, festverzinsliche Euro-Standardanleihen gekauft, die nun schon seit geraumer Zeit eine negative Rendite aufweisen.

Unsere Markterwartung bezüglich des Marktsegmentes der OIF lag bei einem schwankungsarmen, mittelfristigen Wertzuwachs von um die 2-4% p.a. (siehe unsere Kommentare von November 2014 und Juni 2015) und wurde von der Entwicklung der letzten Jahre spürbar übertroffen. Aber trotz der sehr positiven Wertentwicklung wirkt ein Blick in die Depotübersicht der V-Bank zunächst irritierend. Denn der dort ausgewiesene Einstandspreis vermittelt im Vergleich mit dem ausgewiesenen aktuellen Marktwert den Eindruck von Verlusten. Die Ursache liegt in zwei buchhalterischen Besonderheiten dieser Anlagegattung, welche von Standardbanksystemen nicht erfasst werden. Im Ergebnis sind sowohl die ausgewiesenen Einstandspreise als auch die ausgewiesenen aktuellen Marktwerte im Reporting der V-Bank nicht korrekt.

OIFs werden börsentäglich von der Depotbank mit den offiziellen Gutachterwerten der Fondsimmobilien bewertet. Diese offiziellen und „amtlich bestätigten“ Preise (NAV) verwenden auch die meisten Banken in ihren Depotübersichten. Doch da eine Rückgabe an die Fondsgesellschaften zu diesen Kursen nicht mehr möglich ist, kann ein Anleger seine Anteile im Bedarfsfall lediglich zum niedrigeren Börsenkurs verkaufen. Die im Depotauszug ausgewiesenen Marktwerte, welche auf den offiziellen Gutachterwerten basieren, sind damit im Regelfall nicht zu realisieren und liegen momentan um rund 20% zu hoch.

Gleichzeitig schütten die OIFs abweichend von der Regel nicht nur ihre laufenden Erträge, sondern regelmäßig auch Substanz aus Immobilienverkäufen aus. Somit nimmt der Anteilwert kontinuierlich ab, bis der betreffende OIF im Rahmen einer Schluss-Ausschüttung aufgelöst wird. Die halbjährlichen hybriden Ausschüttungen (Erträge plus Substanz) werden jedoch von den meisten Kursinformationssystemen nicht korrekt auseinander dividiert, so dass im Ergebnis auch die Einstandskurse systemseitig nicht korrekt bereinigt werden. So weisen die Depotübersichten der V-Bank bezüglich der OIFs momentan überwiegend optische Verlustpositionen aus, gleichwohl dieses Marktsegment in den vergangenen Jahren um über 10% p.a. gestiegen ist.

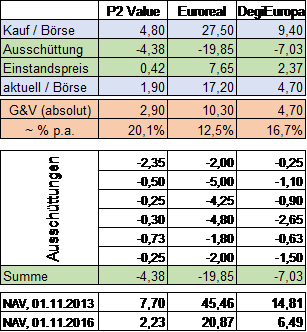

Folgende Tabelle stellt die tatsächliche und korrekte Wertentwicklung für den Morgan Stanley P2 Value, CS Euroreal und den DegiEuropa für die letzten drei Jahre dar. Die Rendite in % p.a. ist dabei vereinfacht gerechnet als der absolute Wertzuwachs bezogen auf das Startkapital, dividiert durch drei Jahre.

Gleichwohl sie im V-Bank-Reporting als optische Verlustpositionen erscheinen, weisen alle von uns für unsere Kunden erworbenen OIFs für eine risikoarme Anlage beachtliche Wertzuwächse von deutlich über 10% p.a. auf.