Vermögensnachfolge durch Nießbrauch für Wertpapierdepots

Nießbrauch existiert und funktioniert nicht nur bei Immobilien, auch wenn dies in der Praxis oftmals im Fokus steht. Die Grundidee ist auch auf Aktien, Anleihen, Fonds etc. übertragbar: es erfolgt ein Übergang des Eigentums an den Beschenkten, während die Erträge (Dividenden, Zinsen, Ausschüttungen etc.) beim Schenkenden verbleiben. Der Schenkende legt zudem grundsätzlich fest, wer bzw. nach welcher Anlagestrategie das Wertpapierdepot verwaltet wird und ob Entnahmen getätigt werden dürfen.

Ist die Nachfolgeplanung entschieden, so kann es durchaus vorteilhaft sein, Vermögen bereits frühzeitig in die nächste Generation zu übertragen. Insbesondere können die steuerlichen Freibeträge gegebenenfalls mehrfach (alle zehn Jahre, aber unterschiedliche Steuerklassen nach Verwandtschaftsgrad) genutzt werden, was letztendlich zu einer Reduzierung bzw. sogar einem Wegfall der Erbschaftssteuer führen kann.

Neben der Tatsache, dass sich der Bemessungswert der Schenkung um den prognostizierten Wert des Nießbrauchvorbehalts verringert (geschätzte Erträge bis zum statistischen Erbfall) sind auch die zukünftigen Wertsteigerungen schenkungssteuerfrei, wie das Deutsche Institut für Altersvorsorge hervorhebt.

Aufgrund der Komplexität und vor allem wegen des hohen Verwaltungsaufwandes bieten nur wenige Banken ein spezifisches Nießbrauch-Depot an. Die V-Bank als Depotbank von Asset Concepts gehört dazu und hat mit dem folgenden Rechenbeispiel den Sachverhalt veranschaulicht:

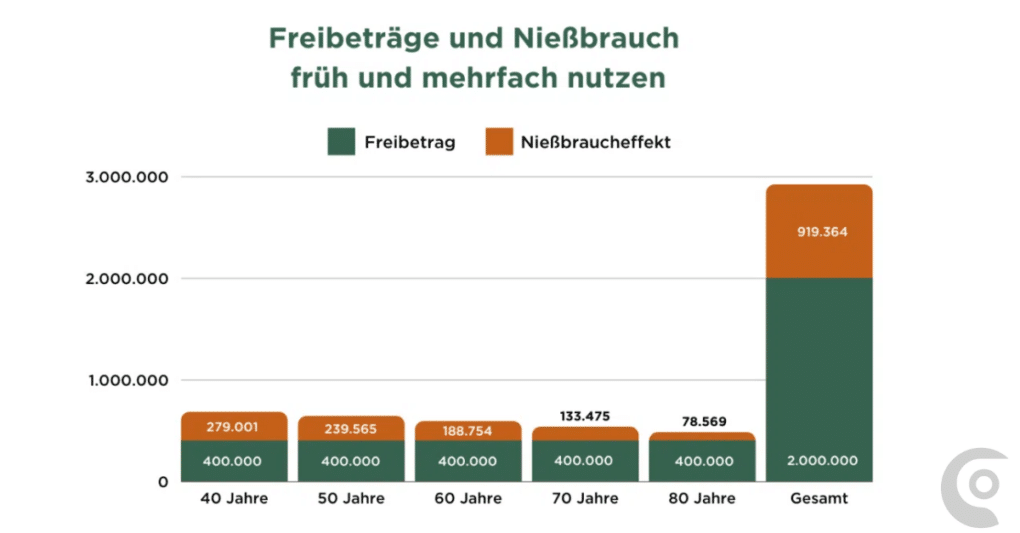

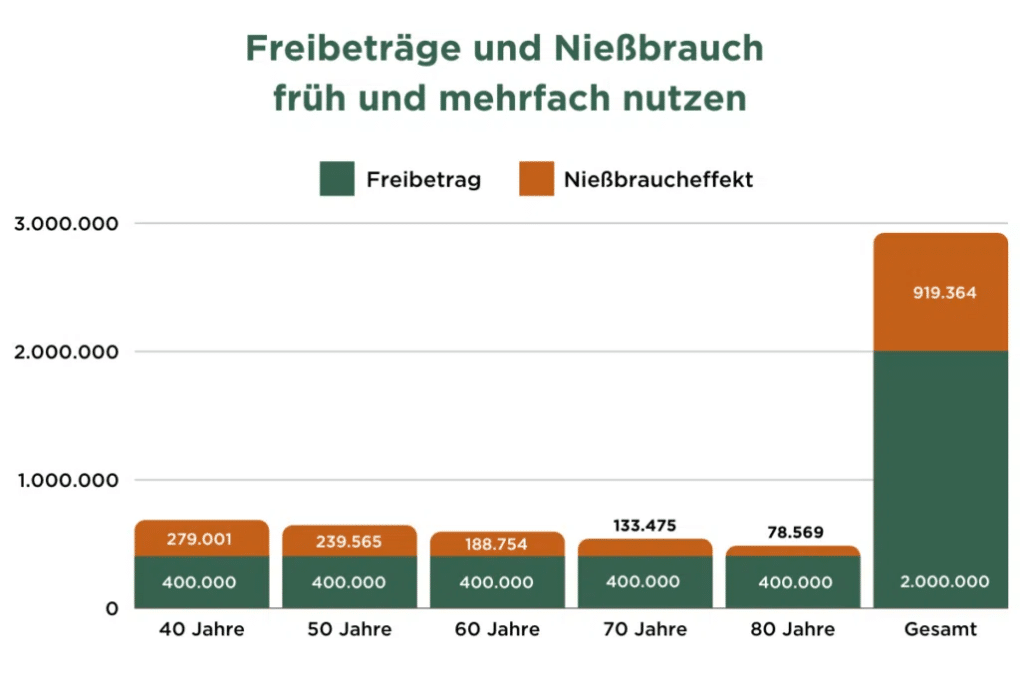

Selbst bei einem moderat angesetzten Ertrag von 2,5 Prozent jährlich kann beispielsweise ein Vater an seine Tochter per Nießbrauchdepot fast drei Millionen Euro übergeben. Und zwar ohne dass Erbschafts- bzw. Schenkungssteuer fällig werden. Voraussetzung: Er fängt damit schon mit 40 Jahren an und feiert nach seinem 80. noch mindestens drei Geburtstage (Stand der Berechnungen: 01.01.2023).

Quelle: V-Bank

Aus dem Beispiel wird offensichtlich, dass sich Nießbrauch nicht als Last-Minute-Entscheidung eignet. Neben der Festlegung der Vermögensnachfolge sollte eine solide Planung mit kompetenter Hilfe stattfinden, zumal es sich hier nicht um ein Standard-Produkt handelt. Man benötigt einen Vermögensverwalter für die Konzeption des Nießbrauchs und die Verwaltung der langfristigen Kapitalanlage, einen Steuerberater (was erkennt das Finanzamt hinsichtlich Nießbrauchvorbehalt an?) und einen Rechtsanwalt, der einen Schenkungsvertrag aufsetzt, der u.a. eine mögliche Rückfallklausel für Notfälle enthält.

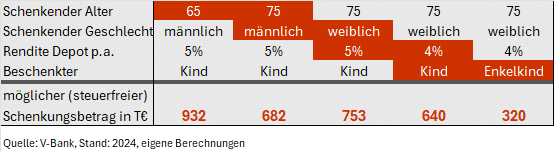

Zur Illustration der wesentlichen Einflussfaktoren auf den steuerfreien Schenkungsbetrag haben wir die folgende Tabelle erstellt:

Mit dem Nießbrauch-Rechner lassen sich die individuell möglichen Höchstwerte berechnen.

Obwohl sich Deutschland im internationalen Vergleich bei der Erbschaftssteuer im Mittelfeld befindet, rückt die Thematik in der „Nach-Nach-Kriegsgeneration“ seit den 80er Jahren immer mehr in den Fokus, so das Deutsche Institut für Altersvorsorge.

Aber auch die immer wieder stattfindenden politischen Diskussionen hinsichtlich einer möglichen Reduzierung der Freibeträge für die Erbschafts- und Schenkungssteuer sowie der (Wieder-)Einführung einer Vermögenssteuer lassen die Möglichkeiten eines Nießbrauchs noch attraktiver aussehen.

Neben den steuerlichen Aspekten spielt zudem das „Next Generation“- Thema eine wichtige Rolle. Es ist sicherlich ein sinnvoller und erfolgversprechender Weg, die Finanzbildung bei einem Beschenkten für die langfristige Vermögensanlage aufzubauen. Leider findet diese in Deutschland viel zu wenig Beachtung und bei der jungen Generation besteht teilweise erheblicher Nachholbedarf. Eine Sensibilisierung ist daher auch im Hinblick auf deren Alterssicherung eine essenzielle Aufgabe.

Hinweis:

In diesem Zusammenhang möchten wir ausdrücklich betonen, dass wir zur Steuerberatung nicht befugt sind. Die vorstehenden Hinweise und Berechnungen dienen ausschließlich Informationszwecken und können die individuellen Empfehlungen eines Steuerberaters nicht ersetzen.