KzV – Mai 2019 Hochzins-Anleihen

Hochzins-Anleihen

Eine Hochzins-Anleihe (englisch: junk bond oder high yield bond) ist eine Anleihe eines Emittenten mit schwacher Bonität oder anders ausgedrückt mit geringer Kreditwürdigkeit. Bei den Emittenten handelt es sich meist um Unternehmen, es kommen aber auch Staaten vor. Von den Ratingagenturen werden Hochzins-Anleihen als „spekulativ“ eingestuft, weil die Gefahr, einen Kapitalverlust zu erleiden, bei diesen Papieren deutlich höher ist als bei Anleihen von Emittenten mit guter Kreditwürdigkeit.

Im Falle von Hochzins-Unternehmens-anleihen, die im Mittelpunkt des vorliegenden Kommentars stehen, sind die emittierenden Firmen regelmäßig bereits hoch verschuldet. Deshalb ist das Ausfallrisiko (Default Rate), d.h. das Risiko, dass das Unternehmen seinen Zahlungsverpflichtungen bezüglich Zins und Tilgung nicht planmäßig nachkommt, höher als von Unternehmensanleihen, denen die Ratingagenturen mit dem Gütesiegel „Investment Grade“ eine ausreichende bis hohe Kreditwürdigkeit bescheinigen.

Für die größeren Risiken, die Investoren mit dem Erwerb von Hochzins-Anleihen eingehen, erhalten sie als Kompensation einen höheren Zins im Vergleich zu Investment-Grade-Anleihen. Laut einer Studie der Ratingagentur Moody’s betrug die Verlustrate („issuer-weighted annual default rate“) bei allen Unternehmensanleihen von 1983 bis 2017 im Durchschnitt nur 1,6 Prozent pro Jahr. Bei dem Teilsegment High-Yield-Anleihen mit Non Investment- oder Speculative Grade waren es hingegen 4,2 Prozent pro Jahr. Während wirtschaftlicher Abschwünge steigt die Ausfallrate von Hochzins-Anleihen typischerweise stark an und beträgt dann zeitweise rund 10 bis 12 Prozent. Das war zum Beispiel Anfang der 1990er-Jahre der Fall, zu Beginn des neuen Jahrtausends und auch während der Finanzkrise. Zuletzt lag die Default Rate bei den spekulativ eingestuften Ausstellern nur bei 2,9 % und damit deutlich unter dem langfristigen Durchschnitt.

Schaut man sich die Hochzins-Anleihen genauer an, so lassen sich diese in zwei Gruppen einteilen: leicht spekulativ (englisch quality junk) und hochspekulativ (englisch real junk). Bei Standard & Poor’s werden die Bonitätsnoten BB und B als leicht spekulativ, CCC und schlechter als hochspekulativ zugeordnet.

Wie bereits betont, wird aus Sicht des Anlegers der höhere Zins von Hochzins-Anleihen mit einer höheren Ausfallwahrscheinlichkeit erkauft, die bei einem Investment in eine einzelne Hochzins-Anleihe in einem Totalverlust enden kann. Das Risiko eines Totalverlustes des Hochzins-Anleihen-Segments insgesamt lässt sich allerdings vermeiden, in dem man in ein breit gestreutes, möglichst global diversifiziertes Portfolio von Hochzins-Anleihen investiert, bei dem kein einzelner Aussteller ein „wesentliches“ Gewicht einnimmt. Durch die breite Streuung steigt zwar die Wahrscheinlichkeit, von einem Ausfall im Portfolio betroffen zu sein, aber die Auswirkungen (der Verlust in Prozent und absolut) im Portfolio wird durch zunehmende Diversifizierung immer kleiner und schließlich fast unbedeutend. Wenn die durchschnittliche Verzinsung des Hochzins-Anleihen-Portfolios nur genügend hoch ist, können durchaus einige Defaults im kompensiert werden, sofern diese im prozentual niedrigen Wertebereich verharren. Ziel ist es ja, eine attraktive Rendite zu erwirtschaften und nicht, um jeden Preis, einen Default einer Einzelanleihe im Portfolio zu vermeiden.

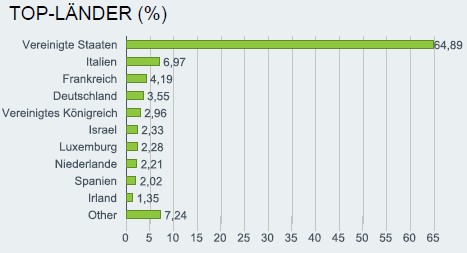

Das Segment der High Yield–Anleihen decken wir in unseren Kundenportfolios derzeit überwiegend mit dem iShares Global High Yield Corp Bond ETF (IE00B74DQ490) ab, der mit seinem global diversifizierten Portfolio die entwickelten Anleihenmärkte für Unternehmensanleihen mit einem Rating unterhalb von Investment Grade aller Sektoren (Industrie-, Versorgungs- und Finanzunternehmen) der Industrieländer in Nordamerika und Europa abdeckt. Der durchschnittliche Kupon des Fonds lag Anfang April 2019 bei 5,3 % und die effektive Duration bei 3,3 Jahren. Der Fonds enthält über 1.400 Einzelpositionen, wobei das höchste Emittenten-Einzelgewicht aktuell bei nur 0,82% liegt. Die Ländergewichtung des Fonds kann man der nachfolgenden Tabelle entnehmen (Quelle: iShares, 05.04.2019):

Die Wertentwicklung des Fonds in Euro seit dem 13.11.2012 verdeutlicht folgender Chart (Quelle: justETF.com, 28.04.2019):

Wie der Chart erkennen lässt, hat der High-Yield Bond-Baustein in den letzten Jahren ausgeprägt gute Mehrrenditen etwa gegenüber Euro-Anleihen erwirtschaftet. Allerdings weist der Fonds auch deutlich größere Kursschwankungen auf, die auch „drastisch“ ausfallen können, wie die Finanzkrise gezeigt hat. Zwischen August und Dezember 2008, auf dem Höhepunkt der damaligen Finanzkrise, brachen High-Yield-Anleihen rund um den Globus im Schnitt um rund 30 Prozent ein.

Die in den vergangenen Jahren immer weiter sinkende Verzinsung von Investment Grade-Anleihen hat bei den Anlegern zu einer steigenden Nachfrage nach Hochzins-Anleihen geführt. Unternehmen mit mäßiger Kreditwürdigkeit nutzten die Gunst der Stunde und nahmen an den Kapitalmärkten immer mehr Geld auf. Der HSH Nordbank zufolge gaben Unternehmen in den USA allein im Jahr 2013 für fast 400 Milliarden US-Dollar High-Yield-Anleihen aus – mehr als doppelt so viel wie 2007, dem Jahr vor der Finanzkrise.

Aufgrund ihrer potenziell großen Kursschwankungen haben wir Hochzins-Anleihen in unseren Kundenportfolios dem risikoreichen Teilportfolio zugeordnet. Dafür spricht auch der auffallende Gleichlauf zwischen Aktien und Hochzins-Anleihen. Fielen die Preise für Aktien, gaben in der Vergangenheit häufig auch die Kurse von Hochzins-Anleihen nach, so dass es zu keiner „dämpfenden“ Wirkung bei Stressphasen der Aktienmärkte kommt, wie sie etwa der im KzV – März 2019 beschriebene Global Aggregate Bond ETF entfaltet. Schon daran wird deutlich, dass wir Hochzins-Anleihen keinesfalls als Ersatz für (ausfall-)sicherere Anleihen ansehen. In einem ausgewogenen Wertpapierportfolio gehören sie aber als Beimischung mit einem eher geringen Gewicht dazu.

Ihre Asset Concepts