Das risikoarme Teilportfolio im Detail – Teil II

Im letzten KzV (März 2019) hatten wir über den größten Baustein unseres risikoarmen Teilportfolios, den iShares Core Global Aggregate Bond ETF, berichtet, der mit seinem global diversifizierten Portfolio die Anleihenmärkte (Staats- und Unternehmensanleihen) der Industrieländer abdeckt. Dort hatten wir auch die Ländergewichtung des zugrundeliegenden Index abgebildet. Hierzu kann an dieser Stelle nachgetragen werden, dass aufgrund aktuellster Pressemeldungen des Indexsponsors Bloomberg (vom 25.03.2019), der dem ETF zugrundeliegende Rentenindex ab April 2019 um die in Renminbi (Yuán/CNY) denominierten Anleihen der Volksrepublik Chinas erweitert werden soll. Geplant ist, sukzessive über 20 Monate (jeweils pro Monat 5%) chinesische Anleihen in den Index aufzunehmen, so dass diese Anleihen dann im November 2020 etwa ein Gewicht von 6% im Index erreichen. Die chinesischen Anleihen werden somit im November 2020 den viert-größten Währungsblock im Index (hinter USD, JPY und EUR) ausmachen. Bemerkenswert an diesem Schritt ist, dass die chinesischen Anleihen in einen Index aufgenommen werden, der eigentlich (bisher) die Anleihemärkte der globalen Industriestaaten, ohne die Schwellenländer, abdecken soll. Insofern wurde China von Bloomberg in den Kreis der Industrieländer aufgenommen.

Wir gehen davon aus, dass iShares mit seinem ETF diesem Schritt nachfolgen wird, da der ETF ja dazu bestimmt ist, den betreffenden Rentenindex von Bloomberg möglichst exakt abzubilden. Auf diese Weise wird unser risikoarmes Teilportfolio ab April 2019 dann auch einen wachsenden Bestand chinesischer Anleihen enthalten, die bislang nur in einem gering gewichteten Schwellenländer-ETF (und innerhalb dieses ETF auch nur mit der niedrigen Gewichtung von unter vier Prozent) enthalten waren. Aber schauen wir uns die Schwellenländer-ETFs im risikoarmen Teilportfolio auch einmal genauer an.

Das Komplement zu den Anleihen der Industrieländer, die Schwellenländeranleihen oder sog. Emerging Markets („EM“) Bonds-Assetklasse bilden wir in unserem risikoarmen Kundenteilportfolio entweder über den iShares J.P. Morgan EM Local Goverment Bond Fonds (IE00B5M4WH52), den SPDR Barclays EM Local Bond Fonds (IE00B4613386) oder den iShares J.P. Morgan $ EM BOND EUR Hedged Fonds (IE00B9M6RS56; in einer währungsgehedgten Tranche) ab.

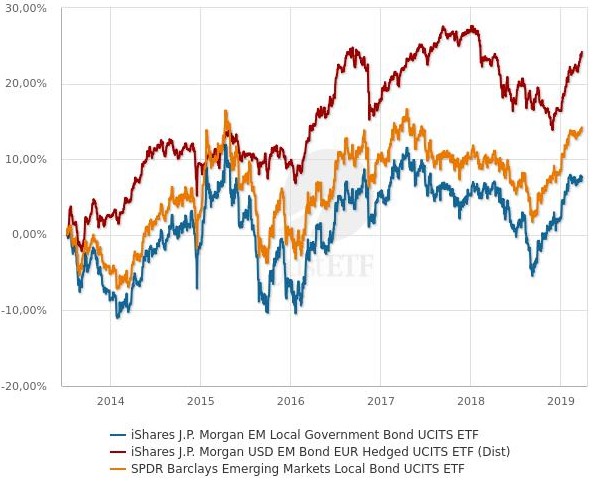

Die Wertentwicklung der drei Fonds in Euro seit dem 08.07.2013 verdeutlicht folgender Chart (Quelle: justETF.com, 26.03.2019):

Wie der Chart erkennen lässt, hat der EM Bond-Baustein im risikoarmen Teilportfolio in den letzten Jahren ausgeprägt gute Mehrrenditen etwa gegenüber Euro-Anleihen erwirtschaftet. Allerdings weisen die Fonds auch stärkere Schwankungen auf. Zudem muss beachtet werden, dass die Performance der EM Bond-Fonds leider auch etwas stärker mit der Performance der Aktienmärkte korreliert, so dass es zu keiner „dämpfenden“ Wirkung bei Stressphasen der Aktienmärkte kommt, wie sie etwa der im letzten KzV – März 2019 beschriebene Global Aggregate Bond ETF entfaltet.

In Bezug auf Risiko und Ertrag befinden sich Schwellenländeranleihen zwischen Unternehmensanleihen mit Investment-Grade-Rating und Hochzinsanleihen (zu Hochzinsanleihen bzw. High Yield Bonds vgl. den kommenden KzV im Mai 2019).

Schwellenländeranleihen sind Anleihen, die von Regierungen oder Unternehmen der sog. Entwicklungsländer (engl.: Emerging Markets, abgekürzt EM) ausgegeben werden. Ihnen wird in der Regel ein höheres Risiko beigemessen als Anleihen aus den etablierten Industriestaaten, da in den Entwicklungsländern durchaus stärkere Konjunkturschwankungen, aber auch die Gefahr politischer Umwälzungen und anderer Störungen wahrscheinlicher sind als in Ländern mit etablierten Finanzmärkten und Volkswirtschaften. Schwellenländer reagieren häufig anfälliger auf wirtschaftliche oder politische Störungen als Industrieländer. Weitere Einflussfaktoren sind ein höheres „Liquiditätsrisiko“, Begrenzungen bei der Anlage in oder der Übertragung von Vermögensgegenständen. Da potentielle Investoren für diese zusätzlichen Risiken entschädigt werden müssen, um sie als Käufer der Anleihen gewinnen zu können, müssen Schwellenländer i.d.R. deutlich höhere Renditen bieten als die etablierten Länder.

Viele Schwellenländer haben sich im Hinblick auf ihre politische Stabilität, ihre Finanzkraft und die Solidität ihrer staatlichen Finanzpolitik seit den 90er Jahren des letzten Jahrhunderts deutlich verbessert. Während einige Industriestaaten immer noch mit Haushaltsdefiziten und hoher Verschuldung zu kämpfen haben, verfügen viele Entwicklungsländer über solide Finanzen und überschaubarere Schuldenstände. Darüber hinaus verzeichnen die Entwicklungsländer als Gruppe ein stärkeres Wirtschaftswachstum als die Gruppe der Industrieländer.

Das Ergebnis dieser Entwicklung ist, dass die Renditen der EM Bonds jetzt niedriger sind als in der Vergangenheit, aber die Kurse der Anleihen zeigen auch mehr Stabilität. Anleihen aus Schwellenländern bleiben jedoch anfällig für externe Schocks, die die Risikobereitschaft der Anleger schwächen. Die Anlageklasse bleibt daher trotz der grundlegenden Verbesserungen in den Volkswirtschaften der zugrunde liegenden Nationen vergleichsweise volatil.

Anleger können zwischen Investmentfonds und Exchange Traded Funds (ETFs) wählen, die entweder in auf US-Dollar lautende Schuldtitel aus Schwellenländern (sog. „Hard Currency“-Anleihen“) oder in Lokalwährungen (sog. „Local Currency“-Anleihen) anlegen. Zum Beispiel kann ein Land wie Brasilien bei der Ausgabe von Schuldtiteln Anleihen verkaufen, die entweder auf Dollar oder auf die Landeswährung, den Real, lauten. Auf US-Dollar lautende Anleihen sind tendenziell stabiler, während Anleihen in Landeswährung im Allgemeinen volatiler sind. Die Local Currency Bonds können jedoch längerfristig bessere Möglichkeiten bieten, an dem typischerweise starken Wirtschaftswachstum und einer möglichen Verbesserung der Finanzwirtschaft der Schwellenländer zu partizipieren.

Schauen wir uns die ETFs, mit denen wir die Assetklasse Emerging Markets Bonds abbilden, im Einzelnen an:

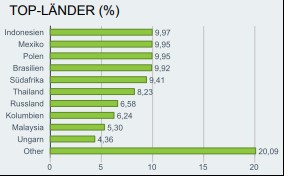

Der iShares J.P. Morgan EM Local Govt. Bond Fonds ist ein Local Currency EM Bonds Fonds auf der Basis eines Rentenindex von J.P. Morgan und enthält über 200 Anleihen (davon ca. 75 % mit Investment-Grade und 23 % mit BB-Rating) aus insgesamt 16 Ländern mit 17 verschiedenen Währungen. Mit einer Effektivverzinsung von aktuell rund 6,2% weist er eine deutlich höhere Rendite auf als ein Investment in den Global Aggregate Bond Index mit aktuell rund 1,9 %, den wir im Kommentar zur Vermögensanlage März 2019 ausführlich beschrieben haben. Der durchschnittliche Kupon des Fonds lag Ende Februar 2019 bei 6,1 % und die effektive Duration bei 5,1 Jahren. Die Ländergewichtung des Fonds kann man der nachfolgenden Tabelle entnehmen (Quelle: iShares, 28.02.2019):

Der SPDR Barclays EM Local Bond Fonds ist ebenfalls ein Local Currency Fonds und unterscheidet sich (zumindest noch) nicht wesentlich von seinem Pendant von iShares. Im Gegensatz zu dem Index von J.P. Morgan enthält der dem ETF von SPDR zugrundeliegende Rentenindex von Bloomberg Barclays Anleihen der Länder Süd-Korea und Israel. Für Spezialisten sei angemerkt, dass damit statistisch die Korrelation des SPDR-Fonds zum USD etwas abnehmen soll. Daher gilt der SPDR-Fonds als „konservativer“ als sein Pendant von iShares. Für die Zukunft könnten die Unterschiede aber zunehmen, denn Bloomberg hat vor wenigen Tagen angekündigt, auch bei den EM Local Currency Rentenindizes ab April 2019 CNY-denominierte chinesische Anleihen aufzunehmen. Weitere Informationen, insbesondere zu dem dann voraussichtlich nicht unwesentlichen Gewicht der China-Anleihen in dem EM-Index waren zum Redaktionsschluss noch nicht verfügbar.

Der iShares J.P. Morgan $ EM BOND EUR Hedged Fonds strebt die Nachbildung der Wertentwicklung eines Index von J.P. Morgan an, der aus auf US-Dollar lautenden Hard Currency-Anleihen (Staatsanleihen und Quasi-Staatsanleihen) aus Schwellenländern besteht, wobei die Nicht-Euro-Engagements durch Nutzung monatlicher Devisenterminkontrakte in Euro abgesichert werden. Der dem ETF zugrundeliegende Hard Currency EM Bond Rentenindex von J.P. Morgan enthält bereits etwas weniger als vier Prozent USD-denominierter chinesischer Bonds.

Auch wenn die Schwellenländer weit weniger Schuldtitel emittiert haben als die klassischen Industrieländer (absolut und etwa in Relation zu ihrem GDP), werden sie noch eine lange Zeit sehr viel höhere Renditen bieten müssen, um Käufer für ihre Bonds zu finden. Damit bleiben sie für uns weiterhin eine attraktive Beimischung im risikoarmen Teilportfolio.