Die Pensionszusage: Eine Win-Win-Situation für Versorgungsverpflichteter und -berechtigter

Pensionszusage

Eine Pensionszusage stellt für einen Arbeitnehmer oder den (Gesellschafter-) Geschäftsführer eine Pension bzw. Rentenzahlung dar, die zusätzlich zur staatlichen Rente ausbezahlt wird und damit eine exzellente Möglichkeit bietet, um für das Alter vorzusorgen. Die komplexe Thematik macht es allerdings erforderlich, eine Reihe von rechtlichen und steuerlichen Aspekten zu beachten, die sorgfältig bei der Ausgestaltung berücksichtigt werden müssen; und diese unterscheiden sich zudem, wer die Pension erhält (Arbeitnehmer, (Gesellschafter-)Geschäftsführer, …) und wer die Zahlungen leistet (Personengesellschaft, Kapitalgesellschaft, …).

Überblick

Aufgrund der individuellen Gestaltungsmöglichkeiten ist eine maßgeschneiderte, individuelle Lösung bei der Pensionszusage möglich, die allerdings schriftlich fixiert sein muss und beispielsweise bei einer GmbH einen Gesellschafterbeschluss erfordert.

Da Pensionszusagen die Verbindlichkeiten eines Unternehmens (gegenüber dem Pensionsbezieher) erhöhen, fordert der Gesetzgeber die Bildung von Rückstellungen: die Pensionsrückstellungen. Das zugesagte Geld verbleibt jedoch im Unternehmen und muss nicht an Dritte (Pensionskasse, Direktversicherung, etc.) übertragen werden, was den Handlungsspielraum erhöht. Zudem werden die Zuführungen zu den Rückstellungen in der Anwartschaftsphase/Ansparphase als Betriebsausgaben angesetzt und führen entsprechend zu einer Steuerersparnis im Unternehmen, was insbesondere in Zeiten hoher Gewinne zu einer starken (steuerlichen) Entlastung führt.

Während der Versorgungsphase sind die Zahlungen dann beim Bezieher der Pension zu versteuern – bei einem dann möglicherweise geringeren (Grenz-) Steuersatz.

Bei einem angestellten Geschäftsführer oder Arbeitnehmer kann die Pensionszusage zu einer höheren Mitarbeiterbindung führen, während sich dem Gesellschafter-Geschäftsführer eine sehr gute Diversifikationsmöglichkeit zu seinem Unternehmerrisiko bietet, da die Zahlungen im Falle einer Insolvenz in vielen Fällen über den Pensionssicherungsverein geschützt sind.

Für die Bildung von Pensionsrückstellungen müssen jedoch bestimmte Kriterien erfüllt sein, wie gesetzliche Altersgrenzen oder auch eindeutig formulierte Vereinbarungen.

Verdeckte Gewinnausschüttung

Insbesondere bei einem Gesellschafter-Geschäftsführer, der einen erheblichen Einfluss auf „seine“ GmbH hat, sind die Anforderungen hoch. Es besteht die Gefahr, dass Pensionszusagen die steuerliche Anerkennung verwehrt bleibt und eine Einstufung als „Verdeckte Gewinnausschüttung“ (Zahlungen/Vorteile an den Gesellschafter, die aufgrund des Gesellschaftsverhältnisses stattfinden und nicht einem Drittvergleich standhalten) erfolgt. Das Finanzamt prüft in diesem Rahmen auf eine sogenannte „Fremdüblichkeit“, wo sich ein ganzer Katalog an Kriterien entwickelt hat:

- Angemessenheit (Angemessene Vergütung (Pensionszusage als Teil der Gesamtvergütung): max. 75% des letzten Aktivgehalts zwecks der Vermeidung einer Überversorgung sollte nicht überschritten werden)

- Erdienbarkeit (Zwischen Zusage und Beginn Versorgung muss ein ausreichender Zeitraum liegen: mindestens 10 Jahre bei beherrschendem Gesellschafter-Geschäftsführer. Für nicht beherrschende Gesellschafter-Geschäftsführer gilt zudem häufig die sog. „12+3-Regel“ (z. B. 12 Jahre Betriebszugehörigkeit + mindestens 3 Jahre bis Ruhestand). Die Zusage muss vor der Vollendung des 60. Lebensjahres des Gesellschafter-Geschäftsführer erteilt worden sein.

- Ernsthaftigkeit (Zusage ist wie vereinbart durchzuführen)

- Finanzierbarkeit (Auszahlung sollte möglich sein und keine Überschuldung existieren)

- Etc.

Beispiel

Eine GmbH kann eine (lebenslange) Pensionszusage steuerlich geltend machen: Sie bildet nach § 6a EStG Pensionsrückstellungen. Diese mindern zunächst den zu versteuernden Gewinn (Körperschaft- und Gewerbesteuer). Der Geschäftsführer (z. B. als Arbeitnehmer im Dienst der GmbH) erhält die Zusage und versteuert später im Rentenalter – dann ggf. nur mit dem ermäßigten Versorgungssteuersatz.

Rahmenbedingungen:

- Gesellschaftsform: GmbH

- Gesellschafter-Geschäftsführer

- Monatliche, lebenslange Pension: 3.000€

- Rentenbeginn: in 20 Jahren

- Rechnungszins: 6%

- Steuerquote GmbH: 30%

- Rechtsgrundlage: §6a EStG (Steuerbilanz)

Daraus folgt:

- Jährliche Pension: 36.000€

- Barwert zum Rentenbeginn: 600.000€ (Jährliche Pension/Rechnungszins)

- Barwert heute (20 Jahre vor Rentenbeginn): 187.083€ (Barwert zum Rentenbeginn abgezinst)

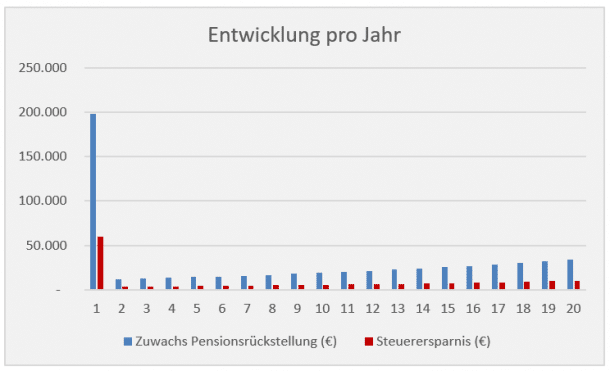

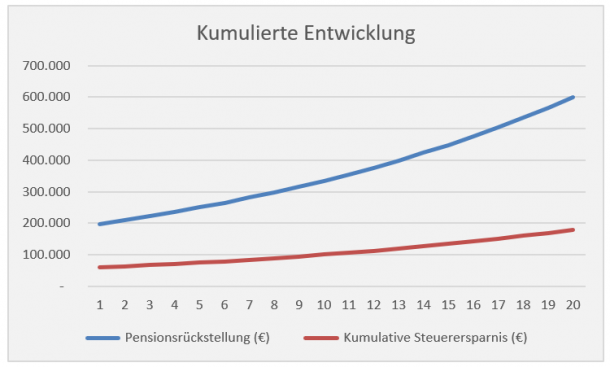

Die Pensionsrückstellungen werden jährlich neu berechnet, wobei dies nach dem sogenannten Barwertverfahren erfolgt. Die Verpflichtung in der Bilanz wird sofort (und dann in jedem weiteren Jahr) mit dem Barwert für die Restlaufzeit angesetzt - bis der Barwert zum Rentenbeginn von 600.000€ vollständig in der Bilanz ist. Dabei steigt die Rückstellung jedes Jahr stärker an, weil die Restlaufzeit kürzer wird und der Abzinsungseffekt abnimmt.

Quelle: Asset Concepts GmbH

Die kumulative Steuerersparnis in der Ansparphase liegt bei 180.000 €.

Bemerkungen:

- Bei begrenzter Rentendauer ist der erste Sprung viel kleiner, weil die Verpflichtung insgesamt geringer ist, aber dennoch existent.

- Grundsätzliche Vereinfachungen im Beispiel:

- Keine biometrischen Faktoren

- Keine Dynamik der Pension

- Keine steuerlichen Sonderregeln

- Keine Berücksichtigung von Zuführungsgrenzen

- Keine Berücksichtigung von Arbeitgeberanteilen zur Sozialversicherung

- Der ermäßigte „Versorgungssteuersatz“ bezieht sich auf die steuerliche Ermäßigung von Versorgungsbezügen über den sogenannten Versorgungsfreibetrag und einen ergänzenden Zuschlag. Diese Freibeträge reduzieren in der Versorgungsphase den zu versteuernden Anteil der Bezüge des Pensionsbeziehers. Einmal berechnete Beträge bleiben bestehen, jedoch erfolgt eine sukzessive Reduzierung, so dass ab einem Versorgungsbeginn 2058 eine volle Besteuerung stattfindet. Während der Freibetrag für 2026 noch bei maximal 1.248€ (Versorgungsfreibetrag + Zuschlag) liegt, sinkt er bspw. im Jahr 2046 auf insgesamt 468€.

Investieren/Anlegen der Pensionsrückstellungen

Da Pensionszusagen eine bedeutende finanzielle Verpflichtung darstellen, ist sowohl in der Auszahlungsphase als auch bereits in der Ansparphase eine präzise abgestimmte Anlagestrategie (mit-)entscheidend.

Die Herausforderung besteht darin, bei der langfristigen Planung eine hohe Sicherheit bei gleichzeitig attraktiver Rendite zu erzielen. Andererseits sollte der Vorteil, dass das Kapital in dem Unternehmen verbleibt, durch eine hohe Flexibilität einen zusätzlichen Handlungsspielraum für den Einsatz der Gelder ermöglichen. Je nach Gestaltung der Pensionszusagen wäre sowohl AsCo-PlanInvest oder auch AsCo-GlobalInvest mit Wertuntergrenze eine geeignete Strategie.

Fazit

Die Pensionszusage ist ein effektives Mittel (für Geschäftsführer), um ihre Altersversorgung zu optimieren und gleichzeitig steuerliche Vorteile (für die GmbH) zu nutzen. Eine sorgfältige Planung sowie eine rechtliche, steuerliche und anlagestrategische Beratung sind jedoch unerlässlich, um die Pensionszusage korrekt zu gestalten und mögliche Risiken zu minimieren. Gerne übernehmen wir die Koordination!

Hinweis:

Dieser Fachbeitrag entstand in exklusiver Kooperation mit Steuerberater Andreas Schomaker von der SRP GmbH Steuerberatungsgesellschaft im Raum Köln/Bonn. Wir haben die komplexen steuerlichen Grundsätze hier bewusst vereinfacht, um Ihnen eine erste Orientierung zu bieten. Da jedoch gerade die Details den entscheidenden Unterschied für Ihren finanziellen Erfolg ausmachen, ersetzt dieser Text keine persönliche Strategie- und Steuerberatung.