Bankenkrise 2023: Déjà-vu oder weniger schlimm als 2008?

Die Covid-19-Pandemie, der Russisch-ukrainische Krieg, die Energie-Krise, etc. haben uns in der jüngsten Vergangenheit intensiv beschäftigt und uns weiterhin fest im Griff. Kommt nun schon die nächste Krise im Bankenbereich auf uns zu? Die Nachrichten der letzten Wochen zur Silicon Valley Bank (SVB) oder auch Crédit Suisse (CS) lassen zumindest die Fragestellung valide erscheinen.

Die Zinswende hat nicht nur Gewinner. Die Geschäftsmodelle vieler Banken (in Bezug auf die Ertragsquelle „Zinsüberschuss“) können wieder erfolgreicher umgesetzt werden, jedoch wie bereits Goethe formulierte: „Wo viel Licht ist, ist auch starker Schatten“. Mit der schnellen und vom Ausmaß starken Zinswende zur Bekämpfung der Inflation testen die Notenbanken mit ihrem Vorgehen, wenn auch notgedrungen, auch die Belastbarkeit des Finanzsystems aus.

Die Unterschiede zur Banken- und Finanzkrise 2008 scheinen jedoch zunächst größer als die Gemeinsamkeiten. Allerdings muss bei den Überlegungen berücksichtigt werden, dass ein Vergleich zum jetzigen Zeitpunkt insofern schwierig ist, da viele Details der damaligen Finanzkrise erst viel später genau analysiert und identifiziert werden konnten. Ein aktueller Vergleich ist also nur bedingt möglich; aber genau dies macht es für die Marktteilnehmer auch so schwierig, Risiken richtig einzuschätzen und zu bewerten bzw. „einzupreisen". Es herrscht eine hohe Unsicherheit und viele Handlungen basieren auf Angst und anderen Emotionen.

Anders als vor 15 Jahren steht nicht das Kreditrisiko von toxischen, komplexen Anleihen im Subprime-Markt im Vordergrund, d.h. faule Kredite, die plötzlich wertlos waren und zu einer Liquiditätskrise führten. Gegenwärtig steht das Zinsrisiko solider, aber langlaufender Staatsanleihen und Unternehmensanleihen im Fokus der Turbulenzen. Selbst die sichersten Anleihen erleiden bei Zinssteigerungen zwangsläufig Kursverluste. Sofern die Anleihen dann verkauft werden müssen, d.h. nicht bis zur Endfälligkeit gehalten werden können, müssen die entstandenen Buchverluste realisiert werden.

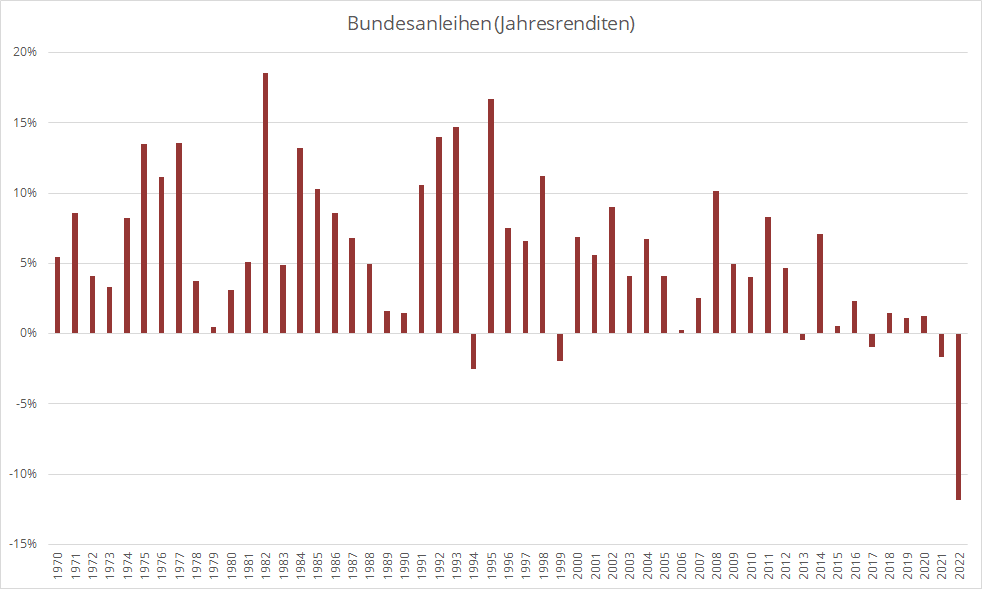

Die nachfolgende Grafik zeigt die Wertentwicklung von deutschen Staatsanleihen in den einzelnen Kalenderjahren seit 1970. Eine derart negative Rendite wie in 2022 hat es in den letzten 50 Jahren nicht gegeben.

Quelle: Refinitiv Datastream / Eigene Berechnung

Was ist passiert?

Bei der SVB sind liquide Mittel in größerem Umfang (erhöhter Kapitalbedarf der Start Up -Unternehmen in der aktuellen Marktphase) abgezogen worden. Diese waren/sind jedoch in erheblichem Maße in höherverzinsliche, langlaufende, aber entsprechend auch zinssensitivere Anleihen investiert worden. Das Risikomanagement im Rahmen der „Fristentransformation“, wie es in Europa mehr im Fokus steht, war insofern nicht ausreichend, so dass Notverkäufe mit entsprechenden Verlustrealisationen durchgeführt werden mussten. Mit dem entstehenden Misstrauen und dem dadurch ausgelösten weiteren Kapitalabzug verstärkte sich die Problematik.

Die CS dagegen ist grundsätzlich ein eigener Sanierungsfall mit vielen Skandalen in der Vergangenheit. Letztendlich ist durch das schwindende Vertrauen, was auch durch die SVB nach Europa „übergeschwappt“ ist, das „Fass zum Überlaufen“ gebracht worden.

Sowohl bei der SVB als auch CS handelt es sich jedoch eher um spezifische (regionale/branchentypische) Probleme, so dass die Wahrscheinlichkeit einer Ansteckungsgefahr und systemischen Krise als gering einzuschätzen ist. Dennoch ist auch in diesem Zusammenhang festzuhalten, dass letztendlich Vertrauen die Basis für ein stabiles Bankensystem bildet.

Warum ist Optimismus gerechtfertigt?

Aus den Erfahrungen von 2008 hat man gelernt und sich sowohl regulatorisch als auch institutionell und handlungsorientiert wesentlich besser aufgestellt und verhalten: Zunächst wurden die Kapitalreserven aufgrund von Basel III (regelt die Kreditvergabe von Banken und die Ausstattung mit Eigenkapital) erhöht. Zudem arbeitet die Finanzaufsicht koordiniert und länderübergreifend, insbesondere in Europa, enger zusammen. Und letztendlich haben Zentralbanken, Politik und auch der Bankensektor (diesmal) nicht nur zugeschaut, sondern zeitnah eingegriffen und gegengesteuert, um die Ausbreitung/Ansteckung zu verhindern und somit Vertrauen geschaffen, das wichtigste Kapital auch für stabile Banken.

Dieses Vertrauen und vor allem die Akzeptanz der Bankenrettungen hängt auch wesentlich damit zusammen, dass es zu keinem sogenannten Bailout kam, d.h. der Staat Banken (nur) mit Steuergeldern rettete. Es sollte/darf nicht sein, dass durch Fehlentscheidungen und falsches Risikomanagement der Entscheidungsträger im Bankenbereich die Verluste der Banken sozialisiert (Steuerzahler), während die Gewinne privatisiert (Manager, Aktionäre) werden. So prüft die Schweizer Finanzaufsicht beispielsweise zur Zeit Maßnahmen gegen das Management der CS. Des Weiteren wurde auch eine neue Anlageklasse von nachrangigen Anleihen geschaffen, um die Risiken für die Steuerzahler zu reduzieren.

Muss ich mir jetzt als Kunde einer Bank/Sparkasse Sorgen machen?

Primär sind zunächst die Aspekte der Einlagensicherung zu beachten: das ist einerseits der bei uns gesetzlich, geschützte Betrag von EUR 100.000 pro Privatanleger und andererseits sollte man bei Anlagen im Ausland darauf achten, dass dort auch ein Einlagensicherungsgesetz existiert bzw. was dieses „wert“ ist (vgl. zu Chancen und Risiken bei Geldmarktinvestments unseren KzV von Februar 2023).

Bei Aktien, Anleihen und Investmentfonds handelt es sich dagegen um ein Sondervermögen, das eine Bank lediglich verwahrt. Es gehört nicht zur Insolvenzmasse und der Kunde kann sich – auch im Fall einer Bankenpleite – die Wertpapiere in ein Depot einer anderen Bank übertragen lassen.

Aber auch in diesem Zusammenhang möchten wir wieder unterstreichen, wie wichtig Diversifikation ist. Die Deutsche Bank musste beispielsweise im Rahmen der Bankenturbulenzen einen erheblichen Kursrückgang verkraften. Konkrete Gründe hierfür sind nicht bekannt, ganz im Gegenteil, es wurden gute (Ertrags-) Zahlen vorgestellt. Unsicherheit aufgrund der fehlenden Fakten und Vertrauensverlust sind problematisch und kontraproduktiv, so dass selbst Bundeskanzler Olaf Scholz sich beruhigend zu dem Kontext äußerste.

In breiten, diversifizierten Portfolien ist das Risiko einzelner Banken bzw. das Bankenexposure überschaubar. Auch wenn die Silicon Valley Bank (SVB) zu den 20 größten US-Banken gehört, so ist sie in den großen Indizes (MSCI Welt) nur mit 0,02% Gewicht vertreten und praktisch vernachlässigbar. Der Bankensektor weist insgesamt nur ein Gewicht von ca. 6% im MSCI Welt auf.

Es bleibt festzuhalten:

Weiterhin ist viel Nervosität an den Finanzmärkte zu beobachten, auch wenn sich die Aufsicht um eine hohe Transparenz bemüht und das Vertrauen zunächst wieder hergestellt ist. Krise ist eben leider genau dann, wenn alle denken, dass nun Krise ist.

Hinzu kommt das Dilemma der Zentralbanken: Inflationsbekämpfung und/oder Stabilität des Banken-/Finanzsystems. Es bleibt abzuwarten, inwieweit das fragile Bankensystem durch weitere Zinserhöhungen möglicherweise destabilisiert wird. Ob und wie sich die Probleme verstärken, hängt u.a. vom Tempo und dem Ausmaß der Zinsveränderungen ab. Die Notenbanken dürfen andererseits nicht den Kampf gegen die Inflation vernachlässigen, was sie durch ihre letzten Zinserhöhungen klargestellt haben. Zudem kann dies darüber hinaus als Zeichen interpretiert werden, dass die Gesamtsituation weit weniger angespannt ist, als vermutet wird.

Trotz allem: „Es gibt keine Vollkaskoversicherung im Finanzwesen“ (Bafin-Chef Mark Branson). Auch gesunde Banken bekommen bei einem Bank-Run Liquiditätsprobleme, auch wenn sich durch die Digitalisierung im Gegensatz zu früher, dann nicht mehr so große Schlangen vor den Banken bilden.

Selbst wenn man nun mit einem „blauen Auge“ davonkommt, sind nicht alle Probleme gelöst: Noch mehr Regulierung wäre wohl zu belastend für kleinere Institute, die aber weiterhin verstärkt im Fokus möglicher Turbulenzen stehen. In der Schweiz ist ein Bankenriese entstanden, der doppelt so groß ist, wie das BIP der Schweiz. Und welche Effekte durch eine möglicherweise zurückhaltendere Kreditvergabe auf die Konjunktur entstehen, ist auch erst einmal abzuwarten.