Die Prämie für Unsicherheit und die Kosten der Sicherheit

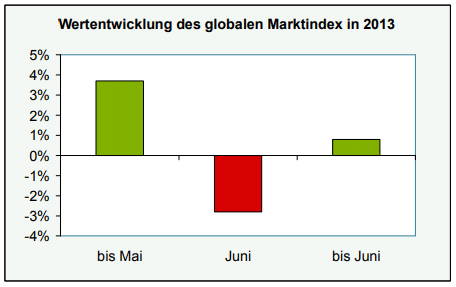

Während von Jahresbeginn bis Mitte Mai nahezu alle Anlageklassen deutliche Kursgewinne verbuchen konnten, setzte anschließend eine starke Gegenbewegung ein. Gemessen an einem ausgewogenen, globalen Marktindex (aus internationalen Anleihen, Aktien und Immobilien), an dem sich auch unsere Kundenportfolios orientieren, ging dadurch fast der gesamte im bisherigen Jahresverlauf erzielte Wertzuwachs verloren (vgl. Schaubild 1).

Wie üblich nach derart heftigen Markteinbrüchen wurden im Nachhinein in der einschlägigen Finanzberichterstattung rasch Erklärungen gesucht und gefunden. So wurden beispielsweise die Ankündigung der amerikanischen Notenbank, die lockere Geldpolitik mittelfristig zu beenden sowie die Gefahr einer Kreditklemme in China als Auslöser für die Kursrückgänge verantwortlich gemacht.

Unabhängig davon, dass es schlicht nicht möglich ist, zu beweisen, ob diese Erklärungen nun ursächlich für den Markteinbruch waren oder nicht, halten wir diese noch aus einem anderen Grund für problematisch. In ihnen kommt unterschwellig zum Ausdruck, dass kurzfristige Marktausschläge vorhersehbar seien. Tatsächlich ist das Gegenteil der Fall. Zahlreiche empirische Studien belegen, dass kurzfristiges Markt-Timing nach dem Motto „Rein ins Risiko, raus aus dem Risiko“ keine erfolgversprechende Anlagestrategie ist, weshalb wir eine solche auch nicht verfolgen.

Konsequent zu Ende gedacht folgt daraus, dass das „Durchstehen“ von negativen Marktentwicklungen eine notwendige Voraussetzung ist, um mittel- und langfristig die Mehrrendite zu vereinnahmen, die ein ausgewogenes globales Portfolio gegenüber einer vermeintlich risikoarmen Euro-Festgeldanlage erwarten lässt. Im übertragenen Sinne ist die zu erwartende Mehrrendite sozusagen die Prämie für die Übernahme der Schwankungsrisiken, die mit einem globalen Portfolio (aus internationalen Anleihen, Aktien und Immobilien) untrennbar verbunden sind. Im Fachjargon spricht man deshalb auch von der Risikoprämie, oder anders ausgedrückt der Prämie für Unsicherheit.

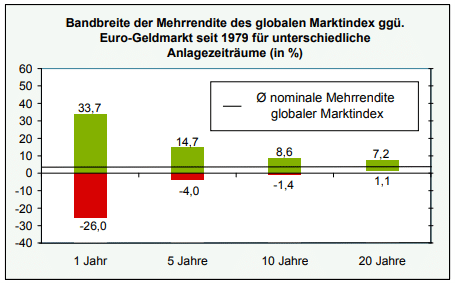

Die Mehrrendite des globalen Marktindex (gegenüber einer DM- bzw. Euro-Festgeldanlage) betrug in dem Gesamtzeitraum von 1979 bis heute im Durchschnitt 4,4% vor Inflation und 2,2% real (vgl. Schaubild 2).

Wie nicht anders zu erwarten, gab es in diesem Gesamtzeitraum Teilperioden mit überdurchschnittlicher und unterdurchschnittlicher Wertentwicklung. Bei einer Anlagedauer von nur einem Jahr hätte ein Anleger im günstigsten Fall, d.h. dem „besten“ Einstiegszeitpunkt, mit einem globalen Marktportfolio 33,7% „mehr verdient“ als mit einer Festgeldanlage und im schlechtesten Fall 26% „mehr verloren“, mithin eine sehr große Schwankungsbreite. Je länger die Anlagedauer, umso mehr nimmt diese Schwankungsbreite allerdings ab und damit auch die Bedeutung des Einstiegszeitpunktes für den Erfolg der Vermögensanlage. Bei einer Anlagedauer von 20 Jahren ist für den Betrachtungszeitraum von 1979 bis heute festzustellen, dass der Anleger mit dem globalen Marktportfolio unabhängig vom Zeitpunkt der Anfangsinvestition immer besser abgeschnitten hätte als mit einer Festgeldanlage (vgl. ebenfalls Schaubild 2).

Dazu kommt, dass im aktuellen Niedrigzinsumfeld eine Euro-Festgeldanlage real Vermögen vernichtet, was ein einfaches Rechenbeispiel zeigt: Bei einer Inflationsrate in der Eurozone von 2% und einem angenommenen Zinssatz (nach Steuern) von rund 0,5 Prozent, liegt der aktuelle Realzins derzeit bei minus 1,5%. Das bedeutet: Wer heute 100 Euro besitzt, wird mit Termineinlagen sein Nominalkapital in den nächsten 10 Jahren zwar auf rund 105 Euro steigern können. Aber die Kaufkraft dieser 105 Euro wird gemessen in heutigen Preisen nur noch bei 85 Euro liegen. Der Anleger hat nominal 5 Euro gewonnen und real 15 Euro verloren. Vermeintlich risikoloses Festgeld führt also zu einem sicheren realen Verlust. Entsprechend ist Sicherheit derzeit untrennbar mit Kosten verbunden.

Unter Abwägung der Prämie für Unsicherheit und der Kosten der Sicherheit sind wir der festen Überzeugung, dass Ihr Vermögen in einem global gestreuten Portfolio am besten aufgehoben ist. Die kurzfristig höheren Schwankungsbreiten müssen dabei zwangsläufig in Kauf genommen werden.