Gold und Goldminen …

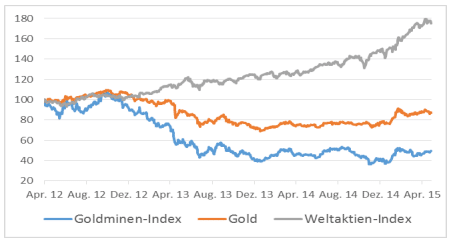

Ungelöste geo- und geldpolitische Krisenherde gibt es nun schon seit einigen Jahren mehr als genug. Aber trotz seines „savehaven“ - Nimbus hat Gold in den vergangenen Jahren viel an Glanz verloren. Der Preis des Edelmetalls in US-Dollar ist seit dem Allzeithoch im Herbst 2011 um rund 37 Prozent gesunken. Gold als krisensichere Anlage und Versicherung gegen potenzielle Finanz- und Papiergeldkrisen scheint momentan nicht mehr so richtig gefragt zu sein. Noch viel schlimmer als das Edelmetall selbst hat es die Goldminen-Aktien erwischt. Diese haben sich nach ihren historischen Höchstständen im Herbst 2011 mehr als gedrittelt.

Die Entwicklung der letzten Jahre hat wieder einmal gezeigt, dass über den Goldpreis vor allem die realen Renditen alternativer Anlagen und die Risikowahrnehmung der Anleger entscheiden. Beides macht Gold seit Längerem zu schaffen. So steigen momentan die meisten Standardaktien und das Anlegervertrauen in die Bonität der meisten staatlichen Schuldner. Gleichzeitig ist in den USA ein leichter Zinsanstieg zu verzeichnen. Dadurch verlor das zinslose Edelmetall an Attraktivität und dümpelt auf US-Dollar Basis nun schon seit geraumer Zeit seitwärts. Lediglich aus der Sicht eines Europäers sieht die Lage etwas freundlicher aus. Parallel zur rund 20% Aufwertung des US-Dollars gegen den Euro ist auch der Goldpreis in Euro zuletzt vergleichbar gestiegen. Diese Entwicklung macht durchaus Sinn. Denn schließlich ziehen die Zinsen in den USA leicht an, während sie in Europa quasi auf null gefallen sind. Sollte man in dieser Ausgangslage erneut über Goldengagements nachdenken?

Bei Gold handelt es sich weniger um einen Rohstoff, als vielmehr um ein nur schwer vermehrbares Wertaufbewahrungsmittel. So wächst die Papiergeldmenge jährlich um rund zehn Prozent und kann im Bedarfsfall – wie die aktuellen Anleihekäufen durch die EZB beweisen - schnell und einfach gesteigert werden. Demgegenüber nimmt das weltweit verfügbare Goldangebot nur um rund 1,5% pro Jahr zu. Dabei stellen die Produktionskosten, welche momentan bei rund 1.100 Dollar pro Unze liegen, eine gewisse Preisuntergrenze dar. Natürlich bleibt festzuhalten, dass physisches Gold im Gegensatz zu Anleihen, Immobilien oder Aktien keine Anlageklasse im engeren Sinne darstellt. Denn Gold wirft keinen Ertrag ab. Weder in Form eines Zinses, noch einer Miete/Pacht oder einer Dividende. Als strategische Vermögensanlage betrachten wir physisches Gold demzufolge nach wie vor als ungeeignet und wollen es im Rahmen unserer Vermögensverwaltung auch in Zukunft nicht berücksichtigen.

Allerdings kann der Erwerb von Goldproduzenten/Goldminenaktien vor dem Hintergrund der weiter ungelösten weltweiten Staatsschuldenkrise durchaus Sinn machen und zwar als eine Art von Absicherung gegen eine potenziell kräftige Entwertung von bereits heute zinslosem Papiergeld. So hat sich das Umfeld für Goldminenaktien zuletzt spürbar verbessert, da sich der Goldpreis bei rund 1.200 Dollar/Unze stabilisiert hat und die Produktionskosten der Minengesellschaften deutlich gesunken sind. Insbesondere die Energiekosten haben sich verbilligt, zahlreiche unwirtschaftliche Produktionsstätten wurden geschlossen und Neuerschließungen sind auf dem derzeitigen Preisniveau kaum zu erwarten. Gleichzeitig sind die Goldminenaktien im Vergleich zu Standardaktien moderat bewertet und weisen nur eine geringe Korrelation zum Gesamtmarkt auf. Entsprechend beabsichtigen wir, bei Neuanlagen und/oder Aktienzukäufen den Sektor der Goldminenaktien zukünftig zu berücksichtigen.