Hedge-Fonds – Kostenschleuder oder die Wunderwaffe im Kampf gegen Minizinsen?

Soviel ist sicher: Bei kaum einer anderen Anklageklasse sind die Meinungen der Anleger so zweigeteilt wie beim „Streitfall“ Hedge-Fonds. Zwei „Prädikate“ verdient sich dieses Marktsegment ganz gewiss: Keine andere Anlageklasse wird von der einen Anlegergruppe stärker gehasst und von der Anderen heißer geliebt. Aber wie kommen diese zwei polarisierenden Meinungen zustande?

Hier verweist die eine Gruppe auf die großen Freiheiten und Fähigkeiten der Hedge-Fonds-Manager, die es ihnen ermöglichen, immer wieder beachtliche Renditen zu erwirtschaften - egal ob die Märkte steigen oder fallen. Doch kann es das geben? Ein Anlagesegment innerhalb dessen immer nur die Sonne scheint und Schlechtwetterperioden ein Fremdwort sind? Nein, davon sind zumindest die Skeptiker überzeugt. Sie verweisen viel lieber auf die hohen Risiken und Kosten sowie die Intransparenz und fehlende Regulierung bzw. Aufsicht der gesamten Branche. Nun hielten sich bis vor wenigen Wochen die Anhänger beider Lager grob die Waage. Doch dann schockte die größte Pensionskasse der USA die gesamte Branche.

Calpers, die Pensionskasse für den öffentlichen Dienst Kaliforniens, kündigte Mitte September an, sich im Laufe des kommenden Jahres aus sämtlichen Hedge-Fonds-Anlagen zurückziehen zu wollen. Dabei handelte es sich auf den ersten Blick zwar nur um die für Branchenverhältnisse überschaubare Summe von rund vier Milliarden Dollar. Allerdings gilt Calpers in der Investmentbrache als Vordenker und Trendsetter und nun geht bei den Hedge-Fonds-Initiatoren die Angst um, dass ein kleines Erdbeben folgen könnte. Diese Furcht scheint auch durchaus begründet. Denn nun denken auch in San Francisco und Austin die örtlichen Pensionsfonds bereits öffentlich darüber nach, diesem Beispiel zu folgen und gleichfalls alle Anlagen aus Hedge-Fonds abzuziehen.

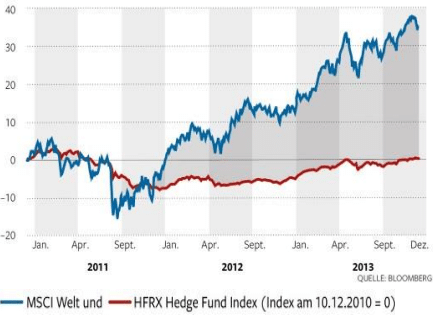

Woraus resultiert dieser breitangelegte Sinneswandel? Bis zur Finanzkrise vor sechs Jahren entwickelten sich die Hedge-Fonds bei freundlichen Gesamtmärkten in der Summe durchaus gut und auch die Finanzkrise selbst verkrafteten sie etwas besser als der breite Aktienmarkt. Doch seitdem hinkt ihre Wertentwicklung den breiten Märkten hinterher. Die Hedge-Fonds machen ihren Anlegern in der Summe nun schon im fünften Jahr hintereinander wenig Freude und bislang ist kaum Besserung auszumachen.

Doch trotz der schlechten Renditen lassen es sich die Hedge-Fonds-Manager weiterhin gut gehen. So haben die 25 bestbezahlten Hedge-Fonds-Manager im Jahr 2013 rund 21 Milliarden Dollar eingestrichen. Trotz schlechter Leistung hat sich an den hohen Gebühren bislang nicht viel geändert. So verwundert es kaum, wenn sich nun zunehmend die Überzeugung durchsetzt, dass Hedge-Fonds zu teuer für das Geld sind, was sie potenziell einspielen können. Interessanterweise hat Calpers seinen Beschluss auch nicht mit der schwachen Wertentwicklung, sondern mit der hohen Komplexität und Intransparenz sowie den hohen Kosten (2%-5% p.a. plus 20% der erzielten Rendite) begründet. Das sind auch die Hauptpunkte der meisten anderen Kritiker, die wir im Übrigen teilen. Entsprechend setzen wir im Rahmen unserer Vermögensverwaltung grundsätzlich keine Hedge-Fonds ein und werden dies auch in Zukunft nicht tun.