Indexfonds und ETF: Eine Erfolgsgeschichte “von und mit” Asset Concepts

Indexfonds in Form von ETF erfahren bei Anlegern eine immer größere Beliebtheit. Selbst Börsenguru Warren Buffett (auch bekannt als „Oracle of Omaha“) empfiehlt seiner Ehefrau nach seinem Tod 10 % seines Vermögens in kurzfristige Staatsanleihen und 90 % in S&P-500-ETFs zu investieren.

Aber der Reihe nach

Als akademischer Vater der Indexfonds kann der amerikanische Ökonom Harry Markowitz bezeichnet werden, der bereits in den 1950er Jahren die moderne Portfoliotheorie begründete, und dafür 1990 mit dem Nobelpreis ausgezeichnet wurde.

Die Umsetzung an den Kapitalmärkten erfolgte jedoch erst in den 1970er Jahren in den USA in Form von Indexfonds für institutionelle Investoren und Privatanleger. 1971 legte Wells Fargo mit William Sharpe und Bill Fouse den "Samsonite Pension Fund" auf, während John Bogle und Burton Malkiel mit dem Vanguard 500 im Jahre 1976 den ersten Indexfonds für Privatanleger gründeten. In Deutschland wurde im institutionellen Bereich 1988 durch die Luxemburger Tochter der Commerzbank CB German Index Fund Company der erste Indexfonds eingerichtet, während für den Publikumsbereich die Auflegung des ersten deutschen Indexfonds 1992 durch die Oppenheim KAG erfolgte. Ziel war es, den DAX30 in seiner Wertentwicklung nachzubilden. Eine auf den zweiten Blick sehr herausfordernde Aufgabe, da neben der eigentlichen Konstruktion eines marktkapitalisierten Performanceindex mit unregelmäßigem Adjustieren von Dividenden, Kapitalveränderungen etc. auch Mittelbewegungen in einem Publikumsfonds täglich zu berücksichtigen waren. Zudem waren die Domizilierung (u.a. war die Steuerthematik wegen fehlender Harmonisierung damals noch mehr im Fokus als heute) und die Abbildung der Gewichte, die nur bedingt/indirekt mit den Vorgaben des Gesetzes über Kapitalanlagegesellschaften KAGG zu implementieren gewesen sind, weitere anspruchsvolle Aufgaben.

Asset Concepts

Mit diesen setzten sich damals heutige Teammitglieder von Asset Concepts auseinander. Während Gründer und Geschäftsführer Dr. Thomas Ebertz als Spezialist für Derivate in der Oppenheim Finanzanalyse hinsichtlich der Ideengebung und des Auflegungsprozesses federführend war, war Frank Kosiolek in den 1990er und 2000er Jahre über zehn Jahre als Fondsmanager für den „Oppenheim DAX-Werte“ verantwortlich.

Die Kategorisierung von Indexfonds als sogenannte Sondervermögen war in Deutschland jedoch erst seit Inkrafttreten des 3. Finanzmarktförderungsgesetzes im April 1998 möglich. Damit wurde ergänzend realisierbar, auch solche Indizes nachzubilden, die bis dahin aufgrund der gesetzlichen Anlagegrenzen nicht in einem „einfachen“ Wertpapier-Sondervermögen abbildbar gewesen sind. Zudem wurde der (Qualitäts-)Standard für Indexfonds im Rahmen der Ausgestaltung solcher Vertragsbedingungen festgesetzt. In diesem Kontext hatte insbesondere Frank Kosiolek als Teilnehmer des Arbeitskreises „Index-Fonds“ maßgeblichen Anteil an der Zusammenstellung und Ausformulierung der Anforderungen an einen „Indexfonds nach KAGG“ in Deutschland.

Somit sind sowohl Konzeption und Management als auch die Qualitätsstandards in Deutschland eng mit dem heutigen Team von Asset Concepts verbunden.

Überzeugender Renditevorteil

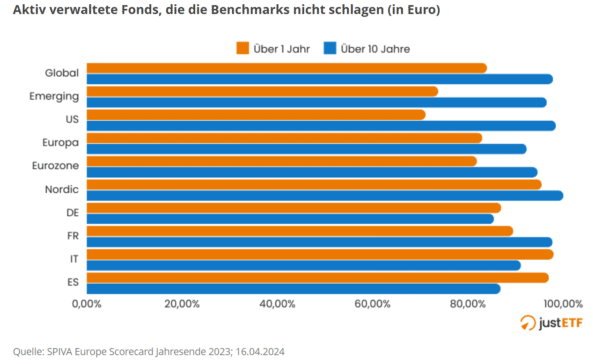

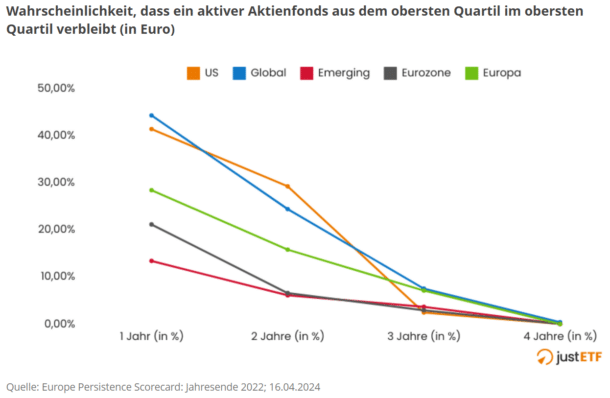

Der Erfolg der (sogenannten passiven) Indexfonds im Laufe der Jahrzehnte basiert einerseits sicherlich auf ihrer hohen Transparenz, aber vornehmlich auf den erzielten (Anlage-)Ergebnissen:

Zudem zeigen die Statistiken, dass die (aktiven) Aktienfonds, welche den Index temporär "outperformen" können, über die Zeit variieren, also die "besten von gestern“ nicht grundsätzlich die "besten von morgen" sind:

https://www.justetf.com/ch/news/geldanlage/der-beweis-aktive-manager-schlagen-den-markt-nicht.html

Indexfonds an der Börse (ETF)

Im Zusammenhang mit den aufstrebenden Indexfonds veränderte sich in den 1970/80er entsprechend der Handel im Wertpapierbereich: durch Program Trading (Programmhandel) und Derivate (Futures etc.) wurde es möglich, große Aktien- und Anleihenkörbe zu kaufen und zu verwalten, was gleichzeitig zu erheblicher Kosten- und einer Risikoreduzierung führte. Darüber hinaus wollten Anleger mehr als nur einmal täglich die Anteilscheine der Investmentfonds (zu ihrem Ausgabewert/Rücknahmewert) erwerben bzw. zurückgeben, sondern zeitnäher agieren können – die neuen Handelsstrategien machten dies möglich und 1990 wurde der Zulassungsprozess für börsengehandelte Fonds (ExchangeTradedFunds) gestartet, sodass an der American Stock Exchange 1993 der erste ETF gehandelt wurde. Im Jahre 2000 folgte der ETF-Handel in großen Teilen Europas inklusive Deutschland; sukzessive eroberten die ETF in den nächsten Jahren weitere Regionen und Assetklassen.

Schlussfolgerung

Mit passiven ETF ist es somit möglich, renditestark, diversifiziert, transparent, liquide und auch günstig in Wertpapiere wie Aktien und Anleihen zu investieren, auch wenn sie bei provisionsorientierten Finanzberatern und Filialbanken aufgrund ihrer Kostentransparenz und -effizienz eher als unbeliebte Produkte eingestuft werden. Gerne bieten wir Ihnen als Pioniere in Deutschland unsere Unterstützung an, damit auch Sie die vielen Vorteile dieser Anlageinstrumente uneingeschränkt bei der Verwaltung Ihres Vermögens nutzen können (vgl. auch unseren KzV zu ETF von Dezember 2024 sowie unseren KZV zu passiv versus aktiv von August 2013).