Inflation erhöht das zinslose Risiko

Durch das anhaltende Niedrigzinsumfeld der letzten Jahre ist aus dem risikolosen Zins (der in der Vergangenheit z.B. durch eine Anlage in Bundesanleihen vereinnahmt werden konnte) schon längst ein zinsloses Risiko geworden. Während dieses Phänomen viele Anleger in Zeiten niedriger Inflation, wie sie beispielsweise im letzten Jahr zu beobachten war, vergleichsweise wenig beunruhigt hat, hat sich dies im Laufe des Jahres deutlich geändert. Denn die Inflation ist in der zweiten Jahreshälfte spürbar angestiegen, von 4,1% im September auf 4,6 % im Oktober und nochmals auf 5,2% im November, den höchsten Stand seit 1992. Ein Teil dieses kräftigen Anstiegs ist laut Bundesbank auf Sondereffekte zurückzuführen, wie z.B. den Basiseffekt des in der zweiten Jahreshälfte 2020 vorübergehend abgesenkten Mehrwertsteuersatzes. Diese Sondereffekte werden in den nächsten beiden Monaten entfallen und sollten laut Bundesbank deshalb zu einem spürbaren Rückgang der Inflationsrate führen. In den nachfolgenden Monaten dürfte die Gesamtrate aus heutiger Sicht zwar ebenfalls weiter abnehmen. Sie könnte aber noch für längere Zeit deutlich über 3 % verharren, was u.a. auf die kräftig gestiegenen Energiepreise, insbesondere für Erdgas, zurückzuführen ist, die teilweise erst nach dem Jahreswechsel an die Verbraucher weitergegeben werden.

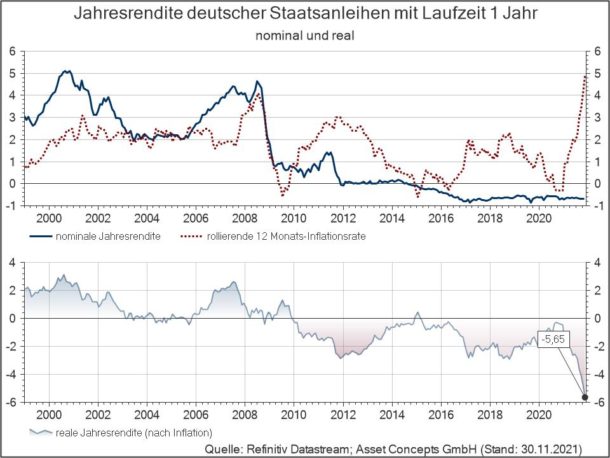

Im März dieses Jahres hatten wir in unserem Kommentar zur Vermögensanlage das Thema der zunehmenden Inflationssorgen insbesondere in den USA und den zu erwartenden Anstieg der Inflation im Euro-Raum behandelt, die damit verbundenen Risiken bei verzinslichen Anlagen dargestellt und mögliche Anlagealternativen für einen realen Vermögenserhalt beleuchtet. Diese Aussagen sind nach wie vor gültig und haben durch das aktuelle Inflationsumfeld an Brisanz gewonnen. Denn während die Inflation deutlich angestiegen ist, hat sich das Zinsniveau kaum verändert. Wie die nachfolgende Abbildung verdeutlicht, ist dadurch die reale Rendite kurzlaufender Bundesanleihen auf mehr als -5,5% gesunken.

Aber auch auf Giro-, Tages- oder Festgeldkonten verliert das Vermögen der Anleger real an Wert, denn auch dort gibt es keine bzw. kaum noch Zinsen und die Banken erheben vermehrt Strafzinsen bzw. Verwahrentgelte. Somit wird der eigentliche Zweck der Vermögensanlage, nämlich die Erhaltung oder Vermehrung der Kaufkraft, mit verzinslichen Anlagen erheblich verfehlt. Es ist deshalb wenig verwunderlich, dass Anleger auch in diesem Jahr bei der Geldanlage verstärkt auch risikoreichere und höherrentierliche Anlagen, wie Aktien oder Immobilien, berücksichtigt haben, um die Chancen auf einen realen Vermögenserhalt zu erhöhen, zumal mit einem deutlichen Anstieg des Zinsniveau vorerst nicht zu rechnen ist.

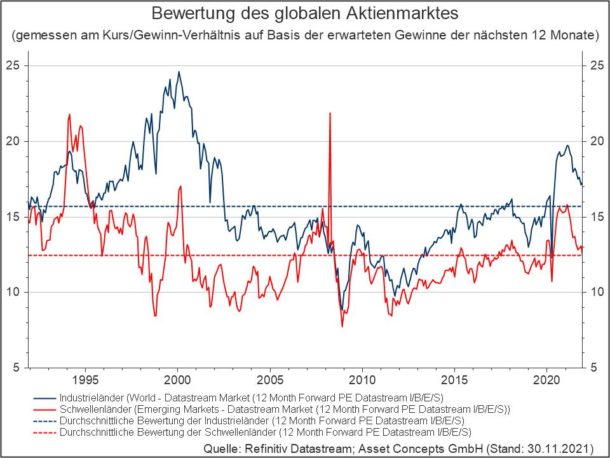

Nach der fulminanten Erholungsrallye der Aktienmärkte seit dem „Corona-Crash“, die sich auch in diesem Jahr fortgesetzt hat, fragen sich natürlich viele Anleger, ob Aktien mittlerweile nicht zu hoch bewertet und damit „zu teuer“ sind. Hierzu hatten wir in unserem Februar-Kommentar zur Vermögensanlage vor dem Hintergrund der damaligen Bewertungsniveaus ebenfalls Stellung genommen. Und auch bei diesem Thema sind die damaligen Ausführungen grundsätzlich weiterhin gültig. Betrachtet man die aktuellen Bewertungen anhand des Verhältnisses der Kurse der an der Börse notierten Aktienunternehmen in Relation zu den erwarteten Gewinnen dieser Unternehmen über die nächsten 12 Monate (Kurs-Gewinn-Verhältnis oder kurz KGV), so weisen sowohl die Aktienmärkte der Industrie- als auch die der Schwellenländer trotz deutlich gestiegener Aktienkurse im laufenden Jahr kein übermäßig hohes Bewertungsniveau auf. Wie das nachfolgende Schaubild zeigt, sind die Aktien-KGVs sogar geringer als zu Anfang dieses Jahres, was darauf zurückzuführen ist, dass die erwarteten Gewinne der Unternehmen auf Sicht von 12 Monaten sogar stärker gestiegen sind als die Kurse.

Stellt man auf die relative Bewertung von Aktien im Vergleich zu Anleihen ab, so ergibt sich ein noch „günstigeres“ Bild. Wie das nachfolgende Schaubild zeigt, liegt die Gewinnrendite globaler Aktien, die sich durch den Kehrwert des Kurs-Gewinn-Verhältnisses (KGV) bestimmt, weiterhin deutlich über der Rendite globaler Anleihen.

Wir gehen deshalb auch weiterhin davon aus, dass Anleger für das erhöhte Schwankungsrisiko von Aktien gegenüber Anleihen mittel- bis langfristig mit einer Prämie in Form einer Mehrrendite entlohnt werden, ohne die ein realer Erhalt oder eine reale Vermehrung bei dem vorherrschenden Niedrigzinsumfeld auf absehbare Zeit unmöglich ist.