Informationseffizienz am Aktienmarkt

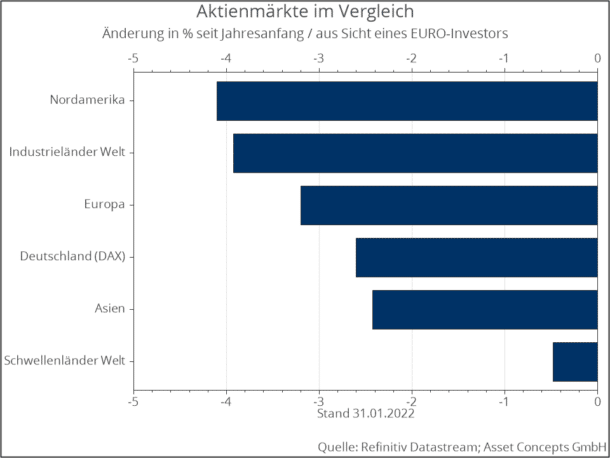

Nach dem äußerst erfolgreichen Vorjahr verlief der Start in das neue Börsenjahr 2022 an den Aktienmärkten insgesamt sehr holprig und per Saldo deutlich negativ. Nachdem in den ersten Januar-Tagen noch leichte Kursgewinne zu verzeichnen waren, gaben die Kurse anschließend kräftig nach. Per Saldo verzeichneten die Aktienmärkte der Industrieländer per Ende Januar Kursverluste von im Mittel rund 4%. Lediglich die Aktienmärkte der Schwellenländer konnten sich mit einem knappen Minus behaupten.

Aus kapitalmarkttheoretischer Sicht hängt der Wert einer Aktie, also eines Unternehmensanteils, im Wesentlichen von drei Faktoren ab: den langfristigen Ertragserwartungen des Unternehmens, der Schwankungsbreite der zukünftigen Erträge und dem zukünftigen Zins für eine ausfallsichere Anlage. Dabei gilt unter sonst gleichen Bedingungen: Je höher die langfristigen Ertragserwartungen, je geringer die Schwankungsbreite der zukünftigen Erträge und je geringer der zukünftige Zins, umso höher der Wert einer Aktie und vice versa.

Der Preisbildungsmechanismus am Aktienmarkt sorgt dafür, dass die drei genannten Einflussfaktoren von den Marktteilnehmern fortlaufend neu bewertet werden und jede Neubewertung sich unverzüglich in veränderten Aktienkursen widerspiegelt. Aus dem Rückspiegel betrachtet erscheint es deshalb plausibel, wenn auch nicht zu beweisen, dass vermutlich die durch die Ukraine-Krise bedingte, erhöhte Unsicherheit im Hinblick auf die „Stabilität“ der zukünftigen Unternehmensgewinne und Befürchtungen bezüglich anziehender Zinsen in den USA für schwache Aktienmärkte im Januar sorgte.

Was die zukünftige Entwicklung an den Aktienmärkten und damit die Sicht durch die Frontscheibe betrifft, so sind halbwegs gehaltvolle Aussagen naturgemäß ungleich schwieriger. Dies hängt vor allem damit zusammen, dass nach der herrschenden Meinung in der Kapitalmarkttheorie davon auszugehen ist, dass Kapitalmärkte „informationseffizient“ sind. Informationseffizienz bedeutet, dass in den Kursen, die sich an den Kapitalmärkten bilden, bereits alle Informationen enthalten sind, die den Marktteilnehmern insgesamt zur Verfügung stehen. Folgerichtig zu Ende gedacht bedeutet dies, dass in den Kursen an den Aktienmärkten zu jedem beliebigen Zeitpunkt bereits gehaltvolle Prognosen hinsichtlich der zukünftigen Entwicklung der drei oben genannten Einflussfaktoren auf die Aktienkurse enthalten sind, die von den Marktteilnehmern insgesamt als „bestmögliche Schätzung“ betrachtet werden.

Trotz vieler empirischer Studien, die die These (weitgehend) informationseffizienter Kapitalmärkte belegen, stehen sich in der Kapitalmarktpraxis weiterhin zwei Lager gegenüber. Auf der einen Seite stehen die sogenannten „aktiven“ Anleger, die nicht an die Informationseffizienz glauben und von sich behaupten, über überlegene Prognosefähigkeiten zu verfügen und damit in der Lage zu sein, bessere Anlageergebnisse zu erzielen als der durchschnittliche Anleger. Auf der anderen Seite befinden sich die sogenannten „passiven“ Anleger, die die Informationseffizienz bejahen, gemäß der Kapitalmarkttheorie investieren und auf diese Weise nachweislich bessere Ergebnisse erzielen als der durchschnittliche aktive Anleger. Wir haben hierzu bereits in einem früheren Kommentar ausführlich Stellung genommen (KzV Vermögensverwaltungsansatz AsCo Teil 2 Vernunft statt Hoffnung).

Wie unsere Kunden wissen und wie bereits mehrfach in früheren Kommentaren zur Vermögensanlage geschrieben, basiert unser Investmentansatz auf den empirisch nachgewiesenen, zentralen kapitalmarkttheoretischen Erkenntnissen. Entsprechend glauben wir, dass nicht prognosebasiertes, kurzfristiges und spekulatives Handeln langfristig zum Erfolg führt, sondern das „Durchhalten“ eines möglichst breit diversifizierten, ausgewogenen Portfolios mit Anlageklassen, die nachweislich eine Risikoprämie erzielen, vor allem Aktien. Zwischenzeitliche Rückschläge, wie im abgelaufenen Monat Januar, sind dabei der notwendige Preis, den ein Anleger für die langfristige „Vereinnahmung“ dieser Risikoprämien zahlen muss.