„Investoren erwarten für das Eingehen eines höheren Risikos durch eine höhere erwartete Rendite entschädigt zu werden“ – Welche Rolle nehmen in diesem Zusammenhang die sogenannten Risikoprämien ein? Ein Einblick in unseren Investmentansatz auf der Aktienseite.

Die moderne Portfoliotheorie von 1952, basierend auf dem US-amerikanischen Nobelpreisträger Harry Markowitz, und die auf dieser Portfoliotheorie aufbauende Kapitalmarkttheorie der 1960er Jahre (Capital Asset Pricing Model „CAPM“ u.a. nach dem Nobelpreisträger William Sharpe) kommen zu dem Ergebnis, dass nur das systematische Risiko (Marktrisiko) und nicht das unsystematische, unternehmensspezifische Risiko (Management, Strukturwandel, Katastrophen in einer Branche, …) einer Finanzanlage, z.B. einer Aktie, entlohnt wird.

Das sogenannte „Beta“ ist dabei das Risikomaß für das systematische Risiko und stellt den Zusammenhang zwischen der Kursentwicklung einer Aktie und dem Marktportfolio /-index dar: Je höher das Beta einer Aktie ist, desto höher ist deren erwartete Rendite („Einfaktormodell“).

Analytisch errechnet sich das Beta aus dem Quotienten der Kovarianz zwischen Aktie und Marktportfolio zu der Varianz des Marktportfolios. Bei einem Beta von eins entwickelt sich die Aktie analog dem Marktportfolio/Aktienindex, während sie bei größer (kleiner) eins entsprechend stärker (weniger) fällt oder steigt. Ein negatives Beta zeigt eine gegenläufige Bewegung an.

Empirische Studien der Finanzmarktforschung zeigen jedoch, dass Aktienrenditen nicht nur mit den Marktrenditen korrelieren, sondern auch mit anderen Faktoren, d.h. Aktien mit „gewissen“ Eigenschaften entwickeln sich besser als der Gesamtmarkt.

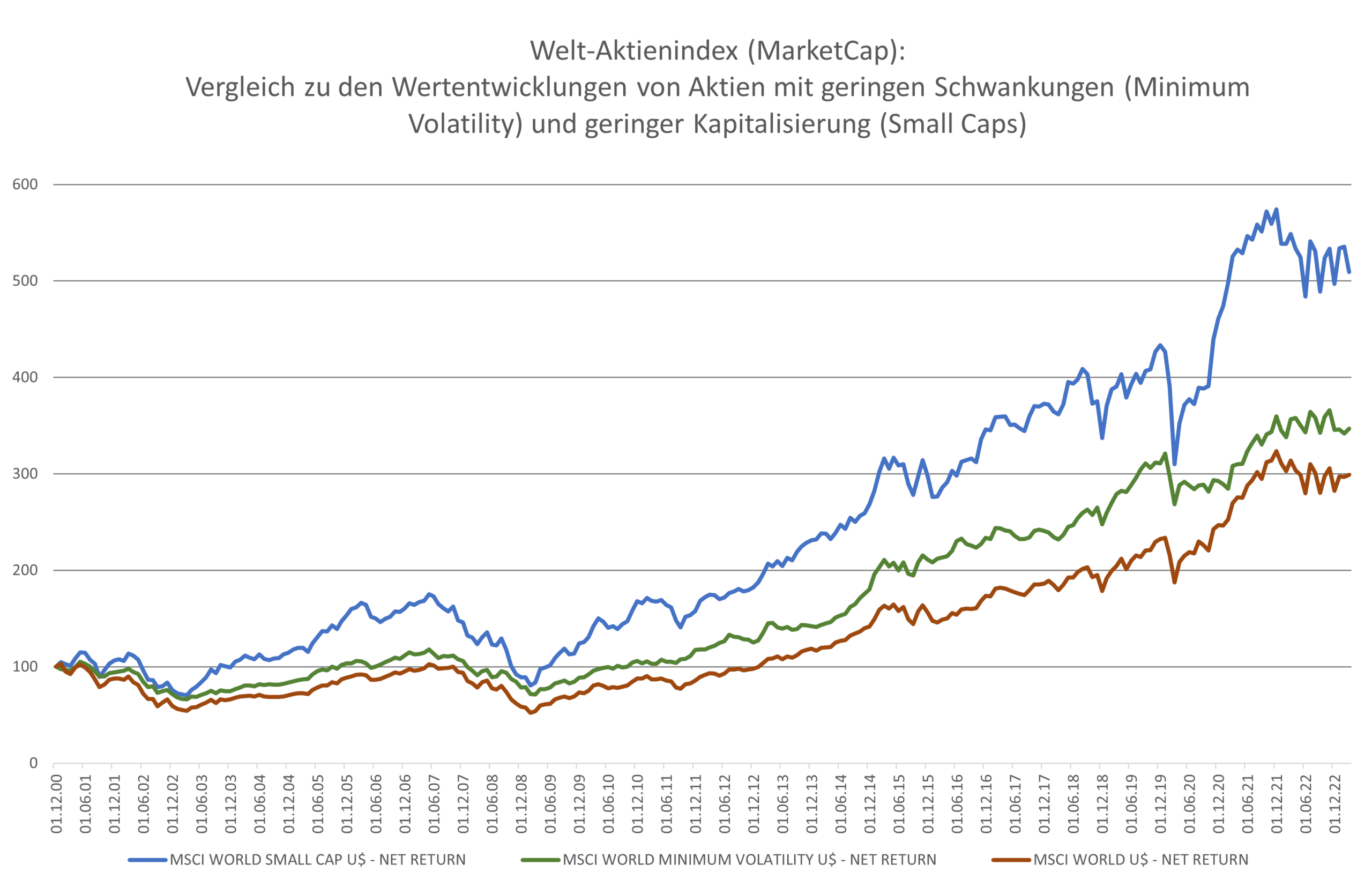

Beispielhaft zeigt die Grafik neben dem marktkapitalisierten Aktienindex („Marktportfolio/-index“ World) auch die Wertentwicklungen von Aktien mit geringen Schwankungen (Minimum Volatility) und geringer Kapitalisierung (Small Cap). Beide Indizes mit der jeweils abweichenden Charakteristik führen zu einer höheren Rendite im Zeitablauf:

Quelle: Refinitiv und eigene Berechnungen; 12/2000-03/2023

Wichtig ist es, in diesem Zusammenhang im Rahmen unserer Investmentphilosophie zu unterstreichen, dass dies kein Widerspruch zur Effizienzmarkthypothese des Nobelpreisträgers Eugene Fama (1970), der auch als „Vater der Effizienzmarkthypothese“ gilt, darstellt. Diese besagt, dass alle verfügbaren Informationen in den Wertpapierkursen enthalten und somit eingepreist sind, also die Kurse an den Kapitalmärkten (nahezu) informationseffizient sind.

Die Kapitalmarktforschung der letzten 50 Jahre analysierte und identifizierte neben der Marktrisikoprämie eine ganze Reihe von systematischen Einflussfaktoren bzw. Risikoquellen. Diese „Mehr-Faktor-Modelle“ sind als Verfeinerungen bzw. Erweiterungen des Capital Asset Pricing Models anzusehen. Wesentlich sind hier insbesondere die Forschungsergebnisse von Eugen Fama, Kenneth French und Mark Carhart.

Bei der Auswahl der von uns eingesetzten Risikoprämien fokussieren wir uns auf die in der wissenschaftlichen Literatur etablierten Prämien, die ökonomisch plausibel sind und zudem empirisch belegt werden können. Dies sind:

· Value (unterbewertete Aktien),

· Size (gering kapitalisierte Aktien),

· Momentum (positiver Trend von Aktien),

· Volatility (Aktien mit geringer Schwankung),

· Quality (qualitativ hochwertige Aktien) und

· Political Risk (Aktien aus den Emerging Markets).

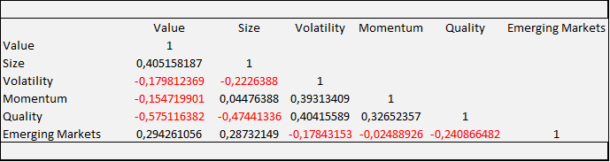

Obwohl die langfristigen Mehrrenditen im Zeitablauf instabil sind, ist es aufgrund ihrer Korrelation zueinander und dem sich daraus ergebenen Diversifikationspotential möglich, durch eine Kombination von Faktoren (Faktormix) ein verbessertes Rendite-Risiko-Verhältnis zu erzielen.

Korrelation der Mehrrenditen der MSCI Faktorindizes

Quelle: Refinitiv und eigene Berechnungen; 12/2000-03/2023

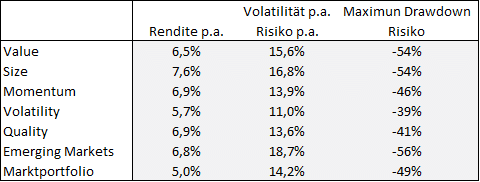

Rendite-Risiko-Darstellung

Quelle: Refinitiv und eigene Berechnungen; 12/2000-03/2023

Jeder einzelne Faktorindex zeigte in dem betrachteten Zeitraum eine bessere Wertentwicklung als der marktkapitalisierte Index auf, und das teilweise mit geringerem Risiko. Analog zu den marktkapitalisierten Indizes werden auch die Faktorindizes von den großen Index-Anbietern wie MSCI und S&P berechnet. Ein Faktor beschreibt, nach welchen Kriterien Aktiengesellschaften in einen Index aufgenommen und zu welchem Anteil sie gewichtet werden.

Neben den Indizes für die entwickelten und aufstrebenden Märkte (Emerging Markets) besteht das Global Equity Factor Model von MSCI (MSCI FaCS) aus acht Faktoren, die wiederum auf Basis von 16 Kennzahlen bestimmt werden.

Quelle: MSCI

Die Umsetzung erfolgt entsprechend unserer Investmentphilosophie über börsengehandelte Faktor-ETFs (Exchange Traded Funds), die von den von uns bereits genutzten Investmentgesellschaften auf Basis der Faktorindizes aufgelegt worden sind und auch in der jüngeren Vergangenheit hinsichtlich Anzahl und Auswahl stark zugenommen haben. Bei der Bestimmung der Gewichtung bzw. der Höhe der Berücksichtigung der einzelnen Risikoprämien in unseren Wertpapierdepots stehen bei unserem Investmentansatz insbesondere ihre Risikoeigenschaften im Fokus. Der Vollständigkeit halber sei angemerkt, dass wir im Rahmen der Stabilität/Absicherung des Aktienbausteins auch indirekt über „Goldaktien“ in das krisenerprobte Edelmetall investieren.

Zudem gilt es natürlich die Entwicklungen in der akademischen Forschungsszene weiter zu beobachten und gegebenenfalls zu berücksichtigen. Nicht nur die Gewichtung zueinander, sondern auch die Zusammensetzung des Faktormix muss fortlaufend überprüft werden. Welche Rolle können beispielsweise mögliche „moderne“ Risikoprämien wie ESG („Environment, Social und Governance“) oder KI („Künstliche Intelligenz“) zukünftig einnehmen.