Gut Ding will (manchmal) Weile haben

In unserem Kommentar zur Vermögensanlage von Mai 2015 hatten wir unsere Kunden über unsere Absicht informiert, bei Neuanlagen und/oder Aktienzukäufen Goldminenaktien als weitere (chancen- und risikoreiche) Anlageklasse den Depots beizumischen, aber auf physisches Gold bewusst zu verzichten. Unsere Überlegungen hatten wir damals wie folgt beschrieben:

… Natürlich bleibt festzuhalten, dass physisches Gold im Gegensatz zu Anleihen, Immobilien oder Aktien keine Anlageklasse im engeren Sinne darstellt. Denn Gold wirft keinen Ertrag ab. Weder in Form eines Zinses, noch einer Miete/Pacht oder einer Dividende. Als strategische Vermögensanlage betrachten wir physisches Gold demzufolge nach wie vor als ungeeignet. Allerdings kann der Erwerb von Goldproduzenten-/Goldminenaktien vor dem Hintergrund der weiter ungelösten weltweiten Staatsschuldenkrise durchaus Sinn machen und zwar als eine Art von Absicherung gegen eine potenziell kräftige Entwertung von bereits heute zinslosem Papiergeld. So hat sich das Umfeld für Goldminenaktien zuletzt spürbar verbessert, da sich der Goldpreis bei rund 1.200 Dollar/Unze stabilisiert hat und die Produktionskosten der Minengesellschaften deutlich gesunken sind. Insbesondere die Energiekosten haben sich verbilligt, zahlreiche unwirtschaftliche Produktionsstätten wurden geschlossen und Neuerschließungen sind auf dem derzeitigen Preisniveau kaum zu erwarten. Gleichzeitig sind die Goldminenaktien im Vergleich zu Standardaktien moderat bewertet und weisen nur eine geringe Korrelation zum Gesamtmarkt auf. …

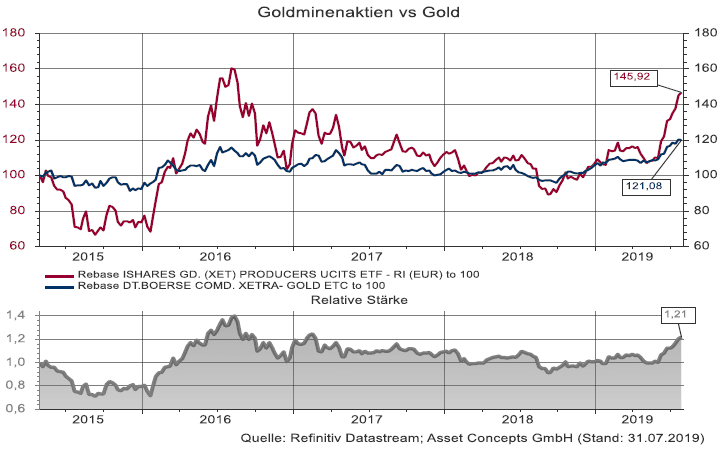

Gesagt, getan. Ab der zweiten Jahreshälfte 2015 haben wir in den Kundenportfolios sukzessive eine kleine Position in einem breit diversifizierten Goldminenaktien-Fonds aufgebaut. Wie das nachfolgende Schaubild zeigt, weist dieser Fonds über die letzten 4 Jahre nach einer längeren Durststrecke zwischen August 2016 und September 2018 mittlerweile eine sehr ansehnliche Wertentwicklung auf. Wie aus dem Schaubild zudem hervorgeht, ist die Wertentwicklung des Fonds zwar eng korreliert mit der Wertentwicklung von „physischem“ Gold, allerdings mit einer deutlich höheren Schwankungsbreite, weshalb manche Analysten ein Investment in Goldminenaktien mit einem Investment in physisches Gold „mit Hebel“ gleichsetzen.

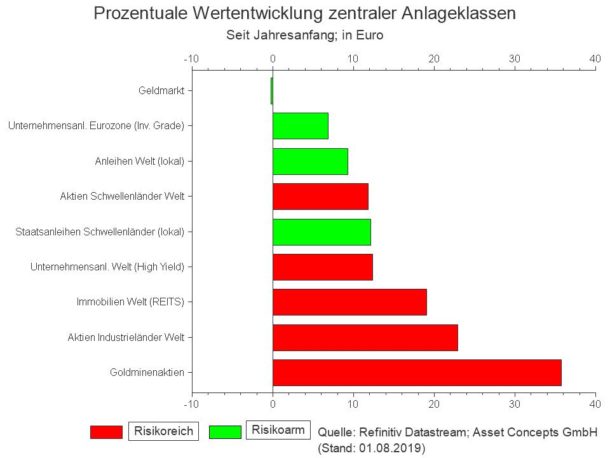

Betrachtet man nur das laufende Jahr, so haben Goldminenaktien im Vergleich zu den anderen zentralen Anlageklassen, die wir in unseren Kundenportfolios einsetzen, mit 38% per 30.07.2019 sogar mit Abstand am besten abgeschnitten.

Was die absolute Rendite angeht, so müssen sich im laufenden Jahr allerdings auch die anderen zentralen Anlageklassen (neben Goldminenaktien) nicht verstecken. Die Aktienmärkte der Industrie- und Schwellenländer haben prozentual eine zweistellige Rendite abgeworfen und auch die Anleihenmärkte weisen eine deutlich positive Rendite auf. Einzig mit dem Euro-Geldmarkt, also Euro-Geldkonten, die bei unseren Kundenportfolios allerdings nur als „vorübergehendes“ Auffangbecken für Ausschüttungen aus den diversen Fonds eingesetzt werden, lässt sich auch weiterhin kein Ertrag erzielen.