Die Kapitalmärkte in 2017 und 2018 – Rückblick und Ausblick

Unser Vermögensverwaltungsansatz für Privatkunden zeichnet sich unter anderem dadurch aus, dass wir bei der Strukturierung der Portfolios jeweils die kundenindividuell gewünschte Wertuntergrenze berücksichtigen. Damit ist sichergestellt, dass die jeweilige Portfoliostruktur zu der individuellen Risikotragfähigkeit und Risikoneigung des Kunden passt.

Da die Risikotragfähigkeit und Risikoneigung unserer Kunden naturgemäß sehr unterschiedlich ist, differiert auch der jeweilige Risikogehalt der Kundenportfolios, konkret der prozentuale Anteil der risikoreicheren Anlageklassen am Gesamtwert des Portfolios. Dabei gilt grundsätzlich: Je höher die Wertuntergrenze in Relation zum Gesamtwert des Kundenportfolios, umso geringer der risikoreichere Anteil und umgekehrt.

Am Kapitalmarkt stehen Risiko und Rendite bekanntlich in einem engen Zusammenhang. Das Kapitalmarktjahr 2017 war diesbezüglich keine Ausnahme. Risikoreichere Anlageklassen, vor allem Aktien, haben (wieder einmal) deutlich besser abgeschnitten als risikoärmere, wie Anleihen oder Geldmarktanlagen. Von daher ist es nicht verwunderlich, dass unsere Kundenportfolios eine umso höhere Rendite erzielt haben, je geringer die vom Kunden jeweils gewünschte Wertuntergrenze in Relation zum Gesamtwert des Portfolios war.

Aufgrund der einschlägigen kapitalmarkttheoretischen Erkenntnisse (und der zahlreichen, diese Erkenntnisse bestätigenden empirischen Studien) decken wir den risikoreicheren Anteil der Kundenportfolios seit jeher durch ein breit gestreutes globales Aktienportfolio ab, das sowohl die Industrie- als auch die Schwellenländer umfasst. Dieser Ansatz hat sich auch in 2017 bewährt. So haben die meisten Aktienmärkte, vor allem in den USA und in den Schwellenländern, aus Sicht eines lokalen Anlegers in 2017 eine noch höhere Rendite erzielt als der Aktienmarkt in der Eurozone. Abgeschwächt wurde dieses Ergebnis allerdings durch die Wertentwicklung des Euro, der entgegen den Erwartungen der meisten Marktteilnehmer gegenüber vielen Fremdwährungen deutlich aufgewertet hat.

Im risikoärmeren Teil unserer Kundenportfolios setzen wir seit einigen Jahren verstärkt Immobilienfonds in Abwicklung ein, um den Niedrigzinsen soweit wie möglich aus dem Weg zu gehen. Auch dieses Investment hat sich in 2017 im Mittel wiederum sehr bewährt, auch wenn die Ergebnisse bei den einzelnen Fonds teilweise erheblich differieren.

Zusammenfassend lässt sich für 2017 rückblickend Folgendes festhalten: Das Kalenderjahr 2017 war

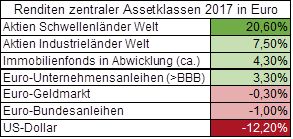

- ein hervorragendes Jahr für Aktien, insbesondere Schwellenländer

- ein gutes Jahr für Unternehmensanleihen und Immobilienfonds in Abwicklung

- ein schlechtes Jahr für Euro-Festgeld, Euro-Anleihen und für Anlagen in Fremdwährung

Für die gesamte Weltwirtschaft zeigen sich für das anstehende Jahr 2018 robuste positive Wachstumsaussichten, wie unter anderem die jüngsten Prognosen des IWF aus dem Oktober 2017 belegen. Dies betrifft gleichermaßen die Industrie- und Schwellenländer. Am Aktienmarkt sind die Kurse in den USA und in UK im Berichtszeitraum zwar nochmals stärker gestiegen als die Gewinne der Unternehmen. Vor diesem Hintergrund hat sich auch die Bewertung, gemessen am KGV, dort zuletzt verschlechtert. In Europa ex UK bewegen sich die Kurs-Gewinn-Verhältnisse dagegen trotz gestiegener Kurse grob in der Nähe der langfristen Mittelwerte. Zudem erscheinen die Dividendenrenditen von 2 Prozent in den USA und sogar 3 Prozent in Europa ex UK gemessen an einer zinstragenden Alternativanlage nach wie vor attraktiv und auch der Trend bei den Unternehmensgewinnen mit gut 10% erwartetem Gewinnwachstum für die kommenden 12 Monate zeigt weiterhin stabil aufwärts. Diese Rahmendaten sollten den Aktienmärkten weiterhin Unterstützung bieten. Im Ergebnis erscheint dieses Marktsegment aufgrund des nach wie vor moderaten Bewertungsniveaus in Relation zu den sonstigen Anlagealternativen weiterhin attraktiv und in Relation zu Euro-Anleihen sogar stark unterbewertet. Entsprechend bevorzugen wir auch weiterhin einen hohen Sachwertanteil in Form von Aktien und investieren zur Risikodiversifikation in signifikantem Ausmaß außerhalb von Europa.

Wir wünschen Ihnen und Ihren Familien ein gesundes und nicht nur im Beruf und am Kapitalmarkt erfolgreiches Jahr 2018.