Währungsrisiken am Aktienmarkt

Als einer der Begründer der modernen Kapitalmarkttheorie und Autor zahlreicher Studien zur empirischen Kapitalmarktforschung wurde William F. Sharpe im Jahre 1990 gemeinsam mit Merton Miller und Harry Markowitz mit dem Nobelpreis für Wirtschaftswissenschaften ausgezeichnet. Auf die Frage, welche Lehren aus der Kapitalmarkttheorie für Anleger am wichtigsten seien, antwortete Sharpe in einem Interview einmal lapidar „streuen, streuen, streuen“. Da wir dies genauso sehen und uns zudem auf die Fahne (siehe unsere Website) geschrieben haben, die zentralen kapitalmarkttheoretischen Erkenntnisse zu beherzigen, setzen wir diesen Ratschlag, d.h. möglichst breite Streuung oder technisch Diversifikation, im Rahmen unserer Tätigkeit als Vermögensverwalter auch konsequent um. Dies gilt sowohl in der institutionellen als auch in der privaten Vermögensverwaltung, die wir seit Juli 2010 anbieten.

Neben der Diversifikation über mehrere Anlageklassen, wie Aktien, Anleihen, Rohstoffen und Immobilien äußert sich dies in unseren Kundenportfolios vor allem darin, dass wir auch innerhalb der jeweiligen Anlageklasse eine möglichst breite Streuung anstreben. Dies gilt sowohl in geographischer Hinsicht (globaler Fokus statt Fokus auf Heimatmarkt) als auch im Hinblick auf die Anzahl der Einzeltitel, mit denen wir die Anlageklasse abdecken (möglichst viele Einzelwerte mit geringer Gewichtung statt weniger Werte mit hoher Gewichtung). Die Anlageklasse Aktien beispielsweise bilden wir deshalb zu einem hohen Anteil mit einem börsennotierten Investmentfonds (ETF) ab, der den globalen Aktienindex der Industrieländer (MSCI World) nachbildet und insgesamt 23 Länder und mehr als 1600 Einzelwerte umfasst.

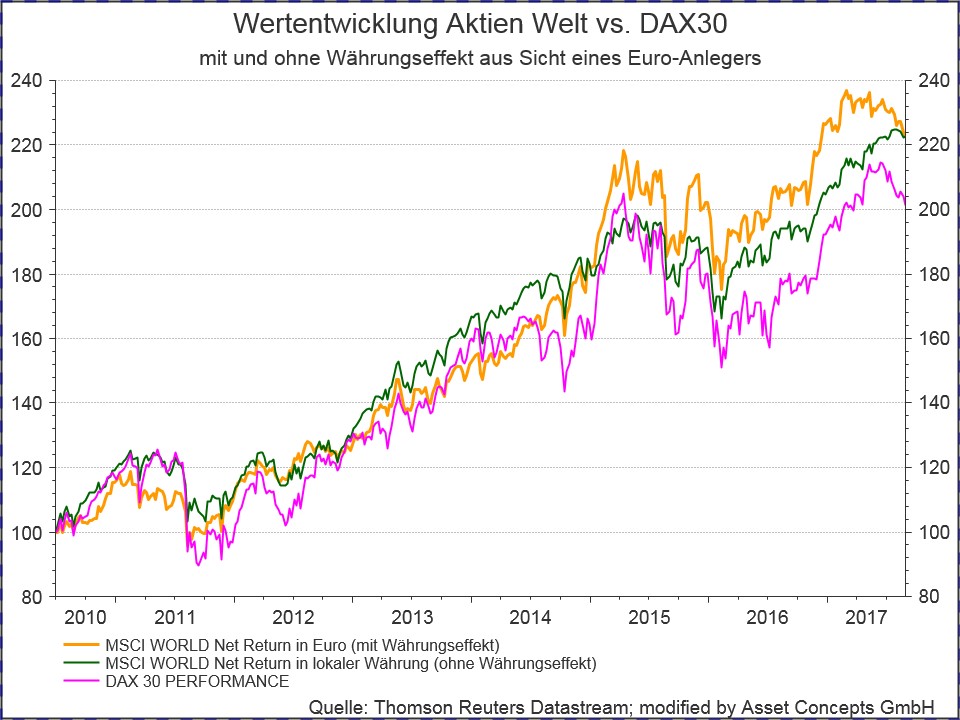

Unser globales Aktieninvestment via ETF auf den MSCI World hat zur Folge, dass wir gemäß der Quote der im MSCI World enthaltenen Länder auch in deren Währungen investiert sind. Dies bedeutet beispielsweise, dass wir wegen der USA, die mit weitem Abstand den weltweit bedeutendsten Aktienmarkt stellen, mit rund 58% indirekt im US-Dollar investiert sind. Neben der Wertentwicklung der Aktienmärkte selbst, d.h. in lokaler Währung betrachtet, spielt deshalb auch die Wertentwicklung der Währungen der internationalen Aktien zum Euro eine entscheidende Rolle. Um diesen Währungseffekt zu veranschaulichen, haben wir im nachfolgenden Schaubild die Wertentwicklung des MSCI World sowohl aus Sicht eines Euro-Anlegers (gelbe Linie) als auch währungsbereinigt, d.h. in lokaler Währung (grüne Linie), der Wertentwicklung des DAX30 (pinke Linie) einmal gegenüber gestellt.

Als Fazit lässt sich Folgendes festhalten:

- Über den Gesamtzeitraum hat ein globales Aktienportfolio rund 20% besser abgeschnitten als ein DAX30-Portfolio (gelb ca. 20% besser als pink) und dabei ein deutlich vermindertes Rückschlagsrisiko in schwachen Marktphasen aufgewiesen, wie dies z.B. an dem Kursverlauf in 2011 erkennbar ist. Der aggregierte Währungseffekt über diesen Zeitraum war nahezu Null (gelb = grün).

- Bis Anfang 2017 war der Währungseffekt positiv, d.h. die im MSCI World vertretenen Fremdwährungen haben gegenüber dem Euro im Schnitt zugelegt (gelb besser als grün).

- Seit Anfang 2017 ist der Währungseffekt negativ, d.h. der Euro hat gegenüber den Fremdwährungen aufgewertet (grün besser als gelb).

Aufgrund ihrer globalen Ausrichtung haben unsere Privatkundenportfolios von Juli 2010 bis Anfang 2017 nicht nur von der überlegenen Performance des globalen Aktienmarktes gegenüber dem heimischen DAX30 profitiert, sondern zusätzlich von der Aufwertung der Fremdwährungen gegenüber dem Euro. Auch im laufenden Jahr 2017 hat der globale Aktienmarkt währungsbereinigt stärker zugelegt als der DAX30 (grün besser als pink). Zwar hat die kräftige Aufwertung des Euro und der damit verbundene negative Währungseffekt diese überlegene Performance seit Jahresanfang überkompensiert, in der langen Frist ist dies allerdings nicht der Fall. Vor diesem Hintergrund sehen wir uns darin bestärkt, an unserem globalen Investmentansatz am Aktienmarkt festzuhalten, werden das Thema „Währungsrisiken und Währungsabsicherung“ aber weiter im Auge behalten und im nächsten Kommentar zur Vermögensanlage hierauf noch einmal eingehen.