Aktienmärkte trotzen dem „Handelskrieg“

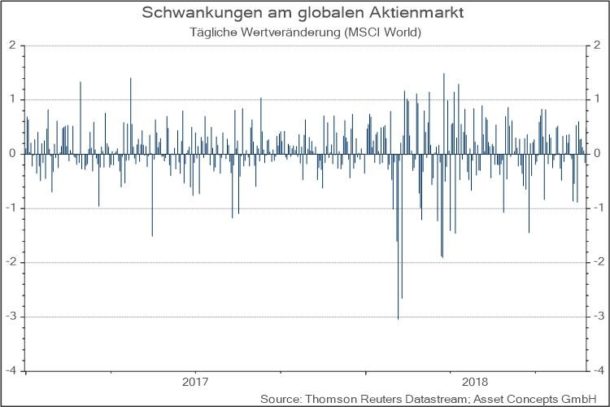

In unserem Kommentar zur Vermögensanlage im April 2018 hatten wir berichtet, dass nach den im historischen Vergleich außergewöhnlich geringen Kursschwankungen der letzten Jahre im Februar und März 2018 heftige Ausschläge an den globalen Aktienmärkten mit Tagesverlusten von mehr als 2% häufig zu beobachten waren. Zum Glück hat sich diese Tendenz in den weiteren Monaten des Jahres 2018 so nicht fortgesetzt. Wie Sie an dem nachfolgenden aktualisierten Chart erkennen können, ist die Schwankungsbreite am Aktienmarkt, im Fachjargon Volatilität genannt, zwar nicht in das ruhige Fahrwasser des Jahres 2017 zurückgekehrt, sie hat sich aber wieder deutlich eingeengt bzw. „normalisiert“:

Die in diesem Kommentar gezeigten Grafiken können Sie – täglich aktualisiert - jederzeit auf unserer Web-Seite ansehen. Sie können hierzu auch den hier hinterlegten link benutzen.

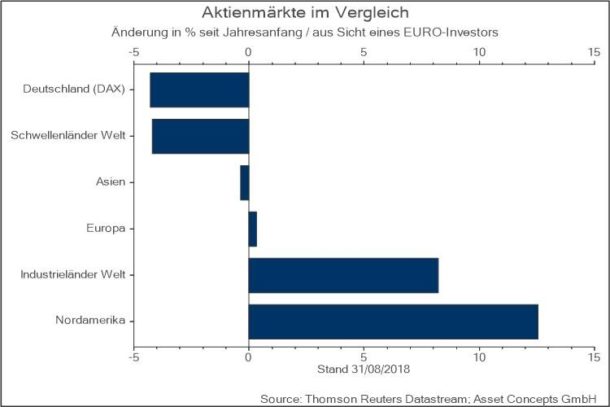

Eine höhere Volatilität am Aktienmarkt ist grundsätzlich Ausdruck einer erhöhten Unsicherheit der Marktteilnehmer über die weitere Aktienmarktentwicklung und wurde im Februar und März 2018 hauptsächlich durch Befürchtungen im Hinblick auf einen drohenden „Handelskrieg“ ausgelöst. Auch wenn die Gefahr eines Handelskrieges noch nicht wirklich endgültig abgewendet wurde, haben sich die Aktienkurse aus Sicht eines EURO-Investors weltweit fast durchgehend wieder verbessert, wie der nachfolgende aktualisierte Chart zeigt:

Während in dem hier aktualisierten Chart in dem April-Kommentar noch alle abgebildeten Aktienmärkte unisono im Minus waren, hat sich diese Situation jetzt in so weit geändert, dass sich nur noch Deutschland und die weltweiten Schwellenländer (sowie die entwickelten Aktienmärkte Asiens) im Minus befinden, während sich die entwickelten Industrieländer weltweit und allen voran Nordamerika (begünstigt durch die Dollar-Entwicklung) in ein deutlich positives Terrain vorgekämpft haben. Von dieser Entwicklung konnten auch wir und unsere Anleger profitieren, da wir ja bewusst und konsequent eine international diversifizierte Aktienanlage in unseren Depots umsetzen und einen sog. „Home Bias“, d.h. die Übergewichtung oder sogar die Konzentration auf den heimischen Aktienmarkt, strikt vermeiden. Allerdings hat die von uns praktizierte Beimischung der Aktien aus den Schwellenländern, die aber kein hohes prozentuales Gewicht haben, nach mehreren sehr guten Jahren dieses Jahr ein wenig Performance gekostet.

Aber auch wenn die gute Entwicklung der internationalen Aktienmärkte (und des Dollars) dazu geführt haben, dass unsere Anleger-Depots für das laufende Jahr wieder im Plus sind, entbindet uns das nicht von unserer regelmäßigen Prüfung, ob die Rahmenbedingungen für Aktien als Anlageklasse weiterhin intakt sind.

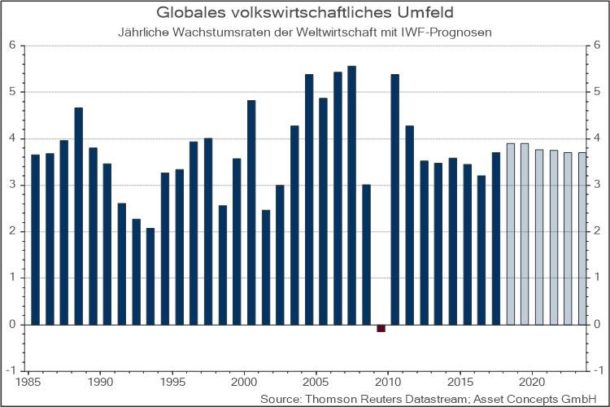

Dazu betrachten wir schwerpunktmäßig zum einen das globale volkswirtschaftliche Umfeld und zum anderen das Bewertungsniveau am globalen Aktienmarkt und erläutern dies anhand der beiden nachfolgenden aktualisierten Charts, die Sie (wie bereits erwähnt) täglich aktualisiert auf unserer Homepage finden.

Gemäß den neuesten Prognosen des Internationalen Währungsfonds wächst die Weltwirtschaft auch in den kommenden 5 Jahren jährlich um rund 3,5% bis 4%. Es ist also auch weiterhin von soliden wirtschaftlichen Grunddaten auszugehen, auch wenn der Konjunkturzyklus weltweit erstmals wieder regionale Unterschiede aufweist: Während in den USA bedingt durch die Steuerreform eine konjunkturelle Aufbruchstimmung ausgebrochen ist, leiden die europäischen Länder, China und andere Schwellenländer unter ganz leichten Enttäuschungen. Insgesamt zeichnet sich aber immer noch keine klare konjunkturelle Ermüdung ab.

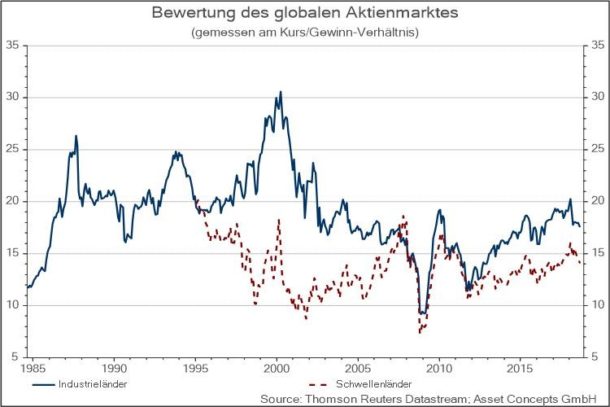

Das Bewertungsniveau am globalen Aktienmarkt, gemessen am Kurs/Gewinn-Verhältnis (KGV) der in den marktbreiten Indizes der Industrie- und Schwellenländer enthaltenen Aktien, liegt im historischen Vergleich seit 1985 mit Werten von 14 bis 18 weiterhin ungefähr auf durchschnittlichem Niveau und hat sich in den letzten Monaten sogar kontinuierlich verbessert:

Das KGV setzt die Kurse der Aktien in Verhältnis zu deren Gewinnen. Ein KGV von 15 bedeutet demnach, dass eine Aktie zum Kurs von 100 Euro derzeit einen jährlichen Gewinn von rund 6,7 Euro (100/15) abwirft, mithin eine Gewinnrendite von 6,7% p.a. (reziprokes KGV). Insbesondere in dem von uns am höchsten gewichteten US-amerikanischen Aktienmarkt hat sich begünstigt durch die Steuerreform das Bewertungsniveau durch Gewinnsteigerungen zuletzt sogar deutlich verbessert.

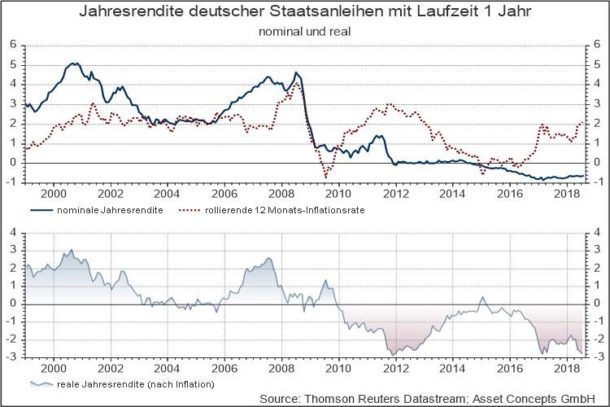

Verglichen mit der klassischen risikoarmen Anlagealternative zu Aktien aus Sicht eines Euro-Anlegers, nämlich erstklassigen Euro-Anleihen, die im kurzfristigen Laufzeitbereich, nominal wie real, nach wie vor eine negative Rendite abwerfen, sind Aktien somit unverändert äußerst attraktiv:

Aus unserer Sicht gilt deshalb weiterhin, dass die Voraussetzungen für eine gute Aktienmarktentwicklung unverändert gegeben sind, soweit der Handelskrieg zwischen den USA und China nicht eskaliert und Italien zumindest ansatzweise die fiskalischen Vorgaben der EU einhält.