Trumponomics: Gerüstet für einen möglichen Regimewechsel am Aktienmarkt?

Trumps Wirtschaftspolitik und die Aktienmärkte

Als „Trumponomics“ wird landläufig die Wirtschaftsagenda des US-Präsidenten Donald Trump bezeichnet. Im Fokus stehen dabei vier Aspekte: Steuersenkungen, Deregulierung, Protektionismus und Handel.

Betrachtet man die Einwicklung des amerikanischen Aktienmarktes in seiner ersten Amtszeit, so konnte dieser – gemessen am S&P500-Index - um fast 70% zulegen. Nun zeigt er sich aber angesichts der wirtschaftspolitischen Entscheidungen angespannt. Während die Aktienmärkte zu Beginn wieder erfreulich auf die Wahl von Donald Trump reagierten, hat sich die Stimmung erheblich verschlechtert und die amerikanischen Aktienkursindizes haben deutlich nachgegeben. Ursächlich ist primär die chaotische und aggressive Handelspolitik, die zu großer Unsicherheit führt – und eine alte Börsenweisheit besagt: „Unsicherheit ist Gift für die Börse“. Statt des erhofften Aufschwungs befürchten viele Investoren inzwischen das Gegenteil.

Wirtschafts-Nobelpreisträger Joseph Stiglitz

Im einem Interview mit dem Handelsblatt prophezeit der amerikanische Topökonom Joseph Stiglitz eine finstere Zukunft für die Entwicklung der US-Wirtschaft. Trump sei "außerordentlich unwissend, was ökonomische Fragen angeht", urteilt Stiglitz. Trotz der Steuersenkungen 2017 sind die Investitionen der Unternehmen nicht gestiegen, sondern lediglich die Aktienkurse. "Aber das hat keine wirklich nachhaltigen Auswirkungen auf die Wirtschaft. Und dieses Mal steigen noch nicht mal mehr die Aktienkurse.“

Stiglitz konstatiert eine hohe Unsicherheit aufgrund des "politischen Chaos" sowie "der Missachtung der Rechtsstaatlichkeit" und erwartet eine stagnierende Konjunktur in Verbindung mit einer hohen Inflation („Stagflation“).

Umdenken beim US-Aktienmarkt?

Während amerikanische Aktien insbesondere im März unter Druck geraten, bleiben die Märkte in Europa und den Schwellenländern stabil oder entwickeln sich sogar positiv.

Könnte sich die vergangene Outperformance des US- und Tech-Aktiensektors nun dauerhaft und signifikant in eine Underperformance umkehren? Ist die hohe Gewichtung von US- und Tech-Werten in den weltweiten Aktienkursindizes und -depots weiterhin gerechtfertigt? Ist die Struktur in den Portfolios zu überdenken und eine ausgewogenere Anlagestrategie zu verfolgen, da die US-Aktien und der US-Dollar mit einer Gewichtung von ungefähr 70 % die globalen Aktienportfolios dominieren?

Anpassungen notwendig?

Bei der Zusammenstellung eines Aktienportfolios ist zunächst die Methode festzulegen, wie Aktien, Länder oder auch Regionen zueinander zu gewichten sind.

Zwei weit verbreitete und häufig diskutierte Methodiken sind die Gewichtung nach Marktkapitalisierung „MC“ und die Gewichtung nach Bruttoinlandsprodukt „BIP“ (vergleiche unseren KzV vom August 2016). Die MC ist zum einen wissenschaftlich fundiert: William Sharpe, Nobelpreisträger und einer der geistigen Väter der modernen Kapitalmarkttheorie hat bereits vor Jahrzehnten eine globale marktkapitalgewichtete Portfoliostruktur als Basis einer bestmöglichen längerfristigen Vermögensanlage empfohlen. Zudem hat sie sich als Marktstandard etabliert und wird u.a. bei den wesentlichen Aktienkursindizes angewendet, die wiederum die Basis der ETF (ExchangeTradedFunds) darstellen. Aber auch die geringen Transaktionskosten sind ein wesentlicher Vorteil.

Demgegenüber besteht der Vorteil der BIP-Methode darin, dass sie weniger zu „nationalen Klumpenrisiken“ im Depot führt. Für langfristig denkende Anleger durchaus sinnvoll, da die Geschichte immer wieder (wenn auch in großen zeitlichen Abständen) diese „Tail Risks“ aufzeigt: Russland (Ende der 1910er), Deutschland (1940er) oder auch Japan (Beginn Ende der 1980er). Der Anteil der USA beträgt bei einem Weltaktienportfolio im Rahmen der MC-Gewichtung ca. 70%, während es bei einer BIP-Gewichtung nur ca. 30% sind. Dagegen sind die Renditeunterschiede der beiden Gewichtungsschemata historisch betrachtet eher als nicht signifikant zu beurteilen.

Als Quintessenz lässt sich für Asset Concepts festhalten: Das BIP ist ein Maßstab für die Größe einer Volkswirtschaft, während die Marktkapitalisierung eine Kennzahl für den Erfolg eines Unternehmens darstellt. Wir gehen jedoch nicht davon aus, dass eine Volkswirtschaft alleine aufgrund ihrer reinen Größe automatisch auch leistungsfähige, ertragsstarke und erfolgreiche Unternehmen produziert. Sehr viel mehr spricht dafür, dass die Marktteilnehmer in der Summe am besten einschätzen können, welche Unternehmen auch in der Zukunft die besten Chancen haben werden. Vor diesem Hintergrund sehen wir momentan keinen Anlass, von unserer Marktkapitalorientierung abzuweichen.

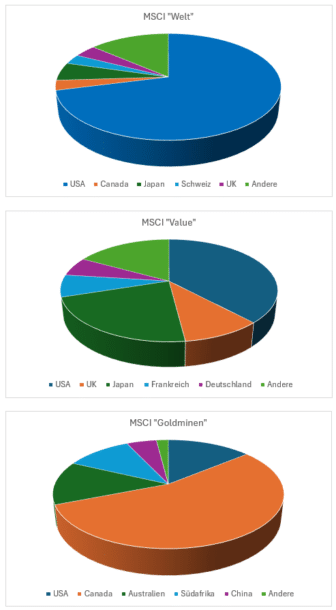

Um der von uns immer wieder zitierten Diversifikation und dem bestmöglichen Rendite-Risiko-Profil gerecht zu werden, lösen wir das Dilemma „US-Klumpenrisiko“ ganzheitlich im Rahmen unseres Investmentansatzes (auf der Aktienseite). Wir beschreiben und begründen in unserem KzV vom September 2023 die Auswahl und den Einsatz von in der wissenschaftlichen Literatur etablierten (Risiko-) Prämien, die ökonomisch plausibel sind und zudem empirisch belegt werden können. Ein Beispiel dafür sind Value-Aktien (unterbewertete Aktien), also Aktien mit einem niedrigen Kurs/Gewinn-Verhältnis etc. Aber auch Aktienbausteine wie „Goldaktien“ als Stabilisator in Krisenzeiten werden berücksichtigt. Die Umsetzung erfolgt entsprechend unserer Investmentphilosophie über börsengehandelte Faktor-ETFs, die beispielsweise auf Aktienkursindizes des amerikanischen Finanzdienstleiters Morgan Stanley Capital International (MSCI) basieren. Durch diese Vorgehensweise wird die US-Aktien-Konzentration und USD-Gewichtung implizit reduziert:

Source: Morgan Stanley Capital International; Asset Concepts GmbH

Fazit

Grundsätzlich fühlen wir uns mit dieser Investmentphilosophie in dem aktuellen Marktumfeld gut aufgestellt, aber es bleibt auch festzuhalten: Langfristig werden Anleger am Aktienmarkt für das „Ertragen“ der beträchtlichen Kursschwankungen mit einer attraktiven Mehrrendite gegenüber einer risikoärmeren Anlage belohnt, oder um es mit Warren Buffett zu sagen: „Over the long term the stock market news will be good.“ In schwierigen Zeiten wie gegenwärtig, ist es wichtig, sich dies immer wieder in Erinnerung zu rufen.