Von Äpfeln und Birnen – Teil 4 – Risiko: Was ist das eigentlich und kann bzw. will man es verhindern?

Bei der Betrachtung einer Kapitalanlage steht neben der Rendite auch immer ein weiterer wesentlicher Aspekt im Fokus des Investors: das Risiko! Dabei ist es wichtig zwischen den einzelnen Arten von Risiken zu unterscheiden. Analog zu den vorherigen Darstellungen unserer Reihe „Von Äpfeln und Birnen“ gibt es auch hier nicht das eine Risiko; vielmehr ist es oftmals abhängig vom Anleger und/oder der Anlagestrategie. Weiter unterscheidet man zwischen den Risiken, die durch Diversifikation bzw. Streuung „eliminiert“ werden können und jenen Risiken, die nur durch einen Renditeverzicht reduzierbar sind. In diesem Zusammenhang sollte auch nicht ausgeblendet werden, dass zumindest nicht eliminierbare Risiken auch immer Chancen bedeuten, d.h. durch die Übernahme eines (nicht „weg zu diversifizierenden“) Risikos auch eine Risikoprämie vereinnahmt werden kann.

Im Folgenden sollen zwei Aspekte näher betrachtet werden: Wie kann ich das Risiko eines Portfolios ex ante, d.h. im Vorhinein, senken und wie misst man das Risiko ex post, d.h. im Nachhinein. Bei dieser Betrachtung gibt es unterschiedliche Maße, die alle von Bedeutung für den Investor sind, wenn auch sicherlich mit unterschiedlicher Rangfolge und Gewichtung.

Die moderne Portfoliotheorie, basierend auf dem US-amerikanischen Nobelpreisträger Harry Markowitz, unterscheidet zunächst bei der Risikobewertung zwischen den sogenannten unternehmensspezifischen Risiken (Management, Strukturwandel, Katastrophen in einer Branche, …) und den Marktrisiken. Eine in diesem Zusammenhang wichtige Erkenntnis ist, dass es durch Risikodiversifikation möglich ist, das erste (auch als unsystematisch bezeichnete) Risiko auszuschalten; der Anleger sollte also nur (systematische) Marktrisiken eingehen, da er auch nur für die Übernahme von diesen entlohnt wird. Auf diesem Grundsatz basiert auch unsere Motivation für die Zusammenstellung der Portfolien bei Asset Concepts, die alle und insbesondere auch als Ganzes eine hohe Diversifikation aufweisen und somit das unternehmensspezifische Risiko minimieren: Diversifikation als der einzige „Free Lunch“ an den Kapitalmärkten, d.h. Risikoreduktion ohne Renditeverzicht.

Wissenschaftlich belegt ist zudem, dass es im Vergleich zu Renditen mit einer höheren Wahrscheinlichkeit möglich ist, Risiken zu prognostizieren. Die Betrachtung von Risiken ist daher auch ein wesentlicher Aspekt bei der Investition in Wertpapierportfolien und deren Management: „Das Management von Risiken und nicht das von Renditen steht im Mittelpunkt der Kapitalanlage“ (Benjamin Graham, Vater der fundamentalen Wertpapieranalyse). Dazu sollen nun die folgenden Risikokennzahlen näher betrachtet werden: Volatilität, (Conditional) Value-at-Risk und Maximum Drawdown.

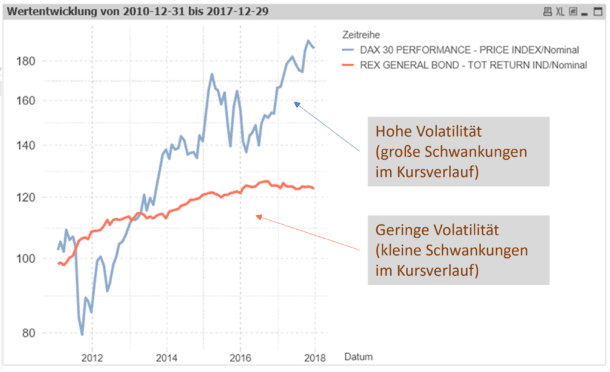

Der populärste Risikoparameter ist sicherlich die Volatilität. Sie ist ein Streuungsmaß (Standardabweichung der Renditen) und misst die (historischen und/oder zu erwartenden) Schwankungen eines Wertpapiers bzw. eines Portfolios um einen Trend. Je höher die sogenannte „Vola“ ist, desto mehr kann der Kurs schwanken, d.h. desto größer ist sowohl die Verlustgefahr aber auch die Gewinnchance.

Quelle: Refinitiv; eigene Berechnungen

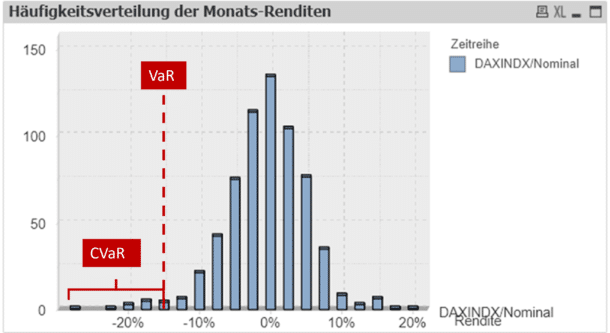

Der Value-at-Risk (VaR) betrachtet dagegen nur den „linken Rand“ der Verteilung, d.h. nur die möglichen Verluste werden in die Betrachtung einbezogen und analysiert. Die Kennzahl drückt aus, mit welcher Wahrscheinlichkeit man in welchem Zeitraum einen bestimmten Mindestverlust erwarten muss. Konkret als Beispiel: Mit einer Wahrscheinlichkeit von 5% wird das Portfolio im nächsten Monat einen Verlust von 15% unterschreiten. Der Conditional VaR (CVaR) gibt zusätzlich den Durchschnitt/Erwartungswert unterhalb dieser Verlustgrenze an. Im Beispiel könnte das ein durchschnittlicher Verlust von 20% bei den schlechtesten 5% der Fälle sein.

Quelle: Refinitiv; eigene Berechnungen

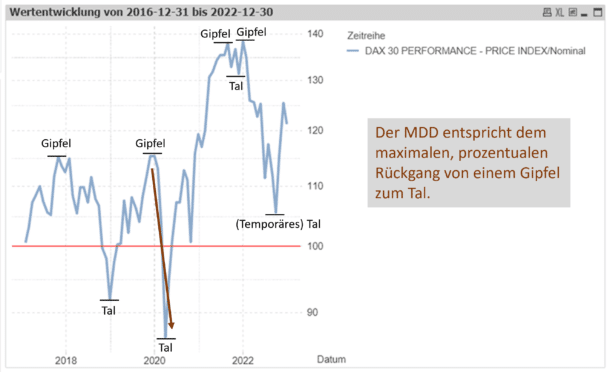

Das Maximum Drawdown (MDD) ist ebenfalls ein asymmetrisches Risikomaß und beschreibt den maximalen Wertverlust eines Portfolios in einer Zeitspanne. Die in der Vergangenheit realisierten Werte geben in der Regel eine gute Indikation für Krisenzeiten, welche Maximalverluste (von Anlageklassen bzw. Wertpapierportfolien) approximativ erwartet werden müssen.

Quelle: Refinitiv; eigene Berechnungen

Als Fazit ist festzuhalten: Der Vermögensverwalter sollte nicht entlohnte Risiken bei der Festlegung der Portfoliostruktur vermeiden; besonders gut kann man dieses (unsystematische) Risiko mit den von uns eingesetzten Exchange Traded Funds (ETFs) „wegdiversifizieren“. Außerdem besteht seine Aufgabe darin, das individuell passende Risikomaß für den einzelnen Kunden in Abhängigkeit seiner finanziellen Ziele und seinem Zeithorizont zu identifizieren sowie die Anlagestrategie auf dieser Basis festzulegen, weshalb wir auch gerade zwischen der asymmetrischen Wertsicherungsstrategie und der symmetrischen Rebalancing-Strategie unterscheiden. Die Strategie, grundsätzlich sämtliche Risiken zu vermeiden würde allerdings bedeuten, auch die Chancen an den Märkten zu vernachlässigen. „Intelligentes“ (systematisches) Risiko ist natürlicherweise der Preis für die Chance, und dieser Trade-off muss professionell gemanagt werden. Die Wertentwicklung eines Wertpapierportfolios kann deshalb immer nur in Relation zu dem eingegangenen Risiko beurteilt werden; und genau dies werden wir in der nächsten und letzten Ausgabe analysieren. Alles andere wäre wieder „Äpfeln mit Birnen“ zu vergleichen.