Wechselkursänderungsrisiken: Einfluss und Einordnung im Kontext der Vermögensanlage

Höchststände an den (amerikanischen) Aktienmärkten, aber in diesem Jahr findet sich dies nur eingeschränkt in der Rendite der Anlagedepots wieder – Woran liegt dies?

Währungsexposure

Als einer der Begründer der modernen Kapitalmarkttheorie und Autor zahlreicher Studien zur empirischen Kapitalmarktforschung wurde William F. Sharpe im Jahre 1990 gemeinsam mit Merton Miller und Harry Markowitz mit dem Nobelpreis für Wirtschaftswissenschaften ausgezeichnet. Auf die Frage, welche Lehren aus der Kapitalmarkttheorie für Anleger am wichtigsten seien, antwortete Sharpe in einem Interview einmal lapidar „streuen, streuen, streuen“ – oder nach H. Markowitz: "Diversification is the only free lunch in investing". Eine zweite wesentliche Empfehlung ist die globale und marktkapitalgewichtete Portfoliostruktur als Basis einer bestmöglichen längerfristigen Vermögensanlage (vgl. die Ausführungen zum Home Bias in unserem KzV von 12/2017: „Die Renditelücke und ihre Ursache“ und zur Ländergewichtung in unserem KzV von 03/2025: „Trumponomics: Gerüstet für einen möglichen Regimewechsel am Aktienmarkt?“).

Mit international ausgerichteten Investments holen sich Anleger jedoch zunächst einmal Fremdwährungen ins Depot. Diese können die Rendite positiv, aber auch negativ beeinflussen:

Quelle: Asset Concepts GmbH

Für die Rendite aus der Investition in eine US-amerikanische Aktie muss neben der Wertentwicklung der Aktie auch die des amerikanischen Dollars $ zur Heimatwährung des Investors (Euro €) berücksichtigt werden.

Globales Aktienportfolio

Analog zu einem Portfolio mit direkten Aktieninvestments ist auch die Investition über einen ETF (Exchange Traded Funds) möglich. Für das Währungsexposure ist dabei die Domizilwährung der im Fonds enthaltenen Aktien entscheidend (vgl. auch unser KzV von 11/2017: „Währungsrisiken bei Investmentfonds“).

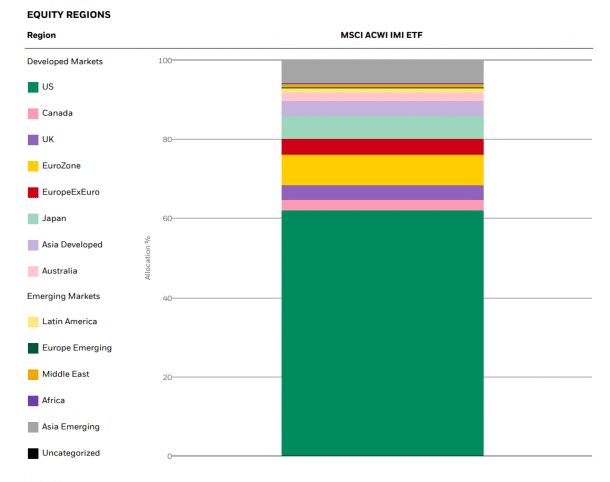

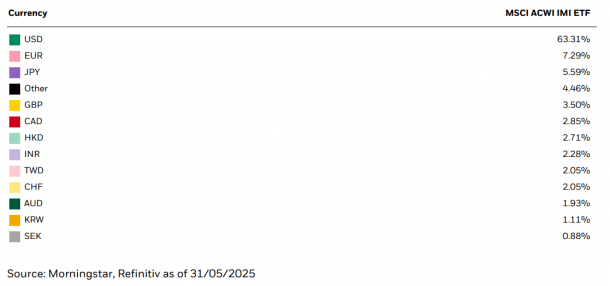

Als Beispiel sei der globale Aktienindex von MSCI (MSCI All Country World Investable Market Index) angeführt, der fast 10.000 Unternehmen der Industrieländer (Developed Markets) und Schwellenländer (Emerging Markets) umfasst und damit 99% der weltweiten Aktien:

Als Währungsexposure erhält man:

Ein globales und an der Marktkapitalisierung (aktueller Börsenwert ) orientiertes Portfolio weist also einen nicht unerheblichen Fremdwährungsanteil auf. Dabei dominiert der US-Dollar, aber auch japanische Yen, britische Pfund etc. sind im Portfolio enthalten. Der Euro-Anteil liegt bei lediglich sieben Prozent.

Absicherung gegen Wechselkursänderungen

Das Wechselkursrisiko/-chance kann über eine (Währungs-) Absicherung (einen sogenannten „Hedge“) ausgeschaltet werden. Aber: Lohnt es sich, das „Risiko“ abzusichern?

Eine Analyse der Stiftung Warentest zeigt, dass sich viele Indizes mit und ohne Währungssicherung langfristig nur geringfügig unterscheiden, denn Währungen unterliegen grundsätzlich keinem langfristigen Trend wie beispielsweise Aktien. Auf der anderen Seite verursachen diese Absicherungen aber zusätzliche (systematische) Kosten. Währungsgesicherte ETF (Hedged-ETF) weisen oftmals eine doppelt so hohe Kostenbelastung (Total Expense Ratio) im Vergleich zu der „unbesicherten“ Variante auf; und je längerfristig das sogenannte Hedging beabsichtigt ist, desto höher sind die Kosten.

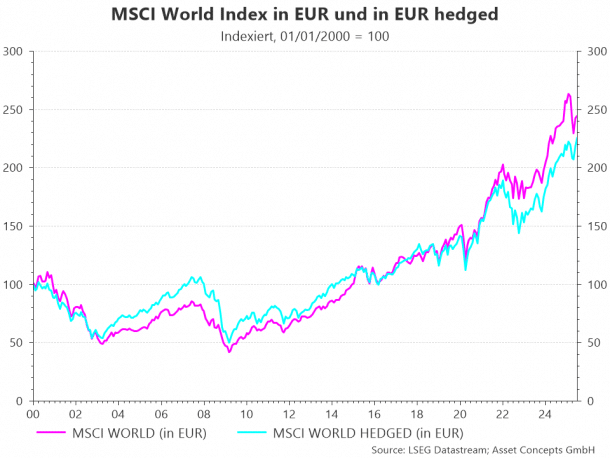

Betrachtet man beispielhaft die Entwicklung des MSCI World seit Start der gehedgten Variante, so ergeben sich nur unwesentliche Differenzen: eine geringfügig kleinere Rendite und eine etwas höhere Volatilität als Schwankungsmaß beim Hedge-Index.

Der Vorteil der „ungesicherten“ Variante ist aus Sicht des EURO-Investors nicht systematisch und hängt entsprechend stark von dem analysierten Zeitraum ab.

Wissenschaftliche Betrachtung

In der wissenschaftlichen Literatur besteht weitgehend Übereinstimmung, dass Wechselkurssicherungen in einem global diversifizierten Aktienportfolio keinen systematischen Vorteil generieren. Die (unterschiedlichen) Entwicklungen von Währungen und Aktien können andersherum sogar für eine bessere Diversifikation/geringere Schwankung sorgen und heben sich oftmals über einen längeren Zeitraum auf. Zudem sind die durch die Absicherung entstehenden Kosten nicht akzeptabel.

Globale (nicht auf Euro lautende) Anleihen-/Renteninvestments sind dagegen sensitiver gegenüber Wechselkursrisiken. Absicherungen implizieren in diesem Zusammenhang grundsätzlich eine Verringerung der Volatilität der Renditen und reduzieren somit die Risiken für die Anleger. Entsprechend der Lehrmeinung ist bei Zinsanlagen primär in der Heimatwährung zu investieren bzw. das Währungsrisiko weitgehend abzusichern.

Fazit

Der Langfristinvestor sollte die Währungsrisiken im Rahmen seiner Aktienanlage nicht absichern und über mögliche temporäre Schwankungen hinwegsehen - auch wenn im laufenden Jahr die schwache Entwicklung des US-Dollars die Renditeentwicklung der amerikanischen Aktien in seinem Portfolio temporär stark negativ beeinflusst. Bei Anleihen, die oftmals eine Sicherungsfunktion im Portfolio einnehmen, sollten Wechselkursrisiken allerdings nur begrenzt und sehr ausgewählt eingegangen werden. Für den informierten Anleger nicht nur „Theorie“, sondern auch gelebte „Praxis“, denn der Anteil der global diversifizierten Aktien-ETFs mit Währungsabsicherung ist im Gegensatz zu der ungesicherten Variante sehr gering. Bei den ETF im Anleihesegment ist dies demgegenüber nicht der Fall.