Wertsicherungsstrategien: Aktien kaufen, wenn‘s steigt und verkaufen, wenn’s fällt!

Nach dem ehernen Gesetz am Kapitalmarkt stehen die beiden zentralen Ziele einer Vermögensanlage, nämlich eine möglichst hohe Rendite und ein möglichst geringes Risiko, in Konkurrenz zueinander. Sofern eine ausreichende Risikotragfähigkeit gegeben ist, wird die aus der Vermögensanlage zu erwartende Rendite deshalb maßgeblich durch die Risikobereitschaft eines Anlegers determiniert und gleichzeitig auch limitiert. Folglich kommt der Quantifizierung der Risikobereitschaft bei der Festlegung der Anlagestrategie eine überragende Bedeutung zu.

Im Gegensatz zu nahezu allen unseren Wettbewerbern, die die Risikobereitschaft ihrer Kunden durch schwammige Begriffe, wie „konservativ“, „ertragsorientiert“, „moderat“ oder „chancenorientiert“ kategorisieren, gehen wir einen völlig anderen und zudem sehr individuellen Weg: Wir fragen jeden unserer Kunden konkret nach einem Geldbetrag in Euro, den das für ihn zu verwaltende Kundenvermögen mit sehr hoher Wahrscheinlichkeit nicht unterschreiten soll. Diesen Geldbetrag definieren wir als kundenindividuelle Wertuntergrenze und der von dem Kunden gerade noch tolerierbare Verlustbetrag als kundenindividuelles Risikobudget.

Ein Beispiel soll dies verdeutlichen: Der Anlagebetrag des Kunden betrage 100 und die von ihm vorgegebene Wertuntergrenze 90. Der von dem Kunden gerade noch tolerierbare Wertverlust (Risikobudget) beträgt entsprechend 10 und ergibt sich als Differenzbetrag zwischen dem Depotwert 100 und der Wertuntergrenze 90.

In Kenntnis der kundenindividuellen Wertuntergrenze, die seitens des Kunden im Übrigen jederzeit angepasst werden kann, stellen wir den Risikogehalt des Kundendepots so ein, dass selbst bei Eintritt eines vorab definierten „worst case“-Szenarios am Kapitalmarkt der Wertverlust des Depots nicht größer ausfällt als das jeweils vorhandene kundenindividuelle Risikobudget. Im Ergebnis ergibt sich der Soll-Risikogehalt des Kundenportfolios, d.h. der Sollbetrag des risikoreichen Teilportfolios, näherungsweise gemäß folgender Allokationsregel:

Sollbetrag des risikoreichen Teilportfolios = Risikobudget * Multiplikator

Das risikoreiche Teilportfolio wird von uns im Wesentlichen in globale Aktien investiert, das restliche Depotvolumen vor allem in risikoarme Anleihen.

Der von uns verwendete Multiplikator ist abhängig von der zu erwartenden Mehrrendite des globalen Aktienmarkts gegenüber einer Geldmarktanlage und der Schwankungsbreite (Volatilität) dieser Mehrrendite. Im Normalfall nimmt der Multiplikator je nach Markteinschätzung einen Wert zwischen 3 und 6 an.

In dem Beispiel des Kunden mit Anlagebetrag 100 und Wertuntergrenze 90 ergibt sich gemäß der Allokationsregel und einem angenommenen Multiplikator von 4 folgende Depotstruktur:

Sollbetrag des risikoreichen Teilportfolios = Risikobudget 10 * Multiplikator 4 = 40

Sollbetrag des risikoarmen Teilportfolios = Restlicher Depotwert = 60

Da die Kurse an den Kapitalmärkten sich fortlaufend ändern, schwankt auch der jeweilige Depotwert unserer Kunden. Sofern die Wertuntergrenze, wie bei den meisten unserer Kunden als konstanter Betrag definiert ist, nimmt deren Risikobudget bei steigenden Kursen zu und bei fallenden Kursen ab. Gemäß der Allokationsregel erhöht sich entsprechend der Sollbetrag des risikoreichen Teilportfolios bei anziehenden Kursen und vermindert sich bei nachgebenden Kursen. Folglich werden bei steigenden Kursen Aktien hinzugekauft und bei nachgebenden Kursen verkauft (prozyklische Handelsregel: „Aktien kaufen, wenn’s steigt und verkaufen, wenn’s fällt“). Sofern im Extremfall der Depotwert eines Kunden auf die Wertuntergrenze fällt und kein Risikobudget mehr vorhanden ist, beträgt auch der Sollbetrag des risikoreichen Teilportfolios und damit die Aktienquote Null.

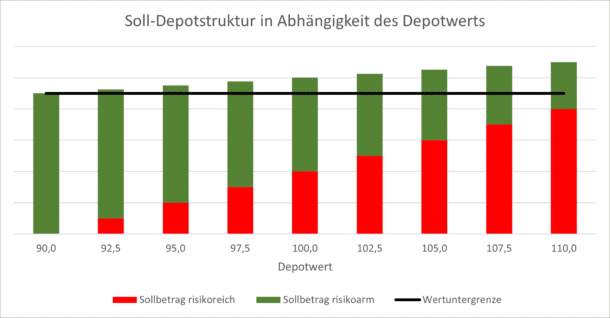

Bei dem Beispiel-Kunden mit Wertuntergrenze von (konstant) 90 ergibt sich in Abhängigkeit seines Depotwerts folgende Soll-Depotstruktur:

Im Rahmen unserer Vermögensverwaltung gleichen wir börsentäglich die Ist-Depotstruktur jedes einzelnen Kunden mit seiner individuellen Soll-Depotstruktur gemäß der Allokationsregel ab und passen diese gegebenenfalls an. Auch wenn wir aus Kostengründen darauf abzielen, die Anzahl der notwendigen Anpassungsmaßnahmen möglichst gering zu halten, so ist dennoch festzustellen, dass bei einer Wertsicherungsstrategie aufgrund der prozyklischen Handelsregel zwangsläufig (implizite) Wertsicherungskosten anfallen, die mit einer Anlagestrategie, die nicht auf Wertsicherung abzielt, vermieden werden.

Vor diesem Hintergrund werden wir im nächsten Kommentar zur Vermögensanlage mit der antizyklischen Rebalancing-Strategie das genaue Gegenstück zu einer prozyklischen Wertsicherungsstrategie beleuchten und deren jeweilige Vor- und Nachteile eingehend erläutern.