Die Deutschen sparen zwar fleißig – aber in der Summe nicht besonders klug

Rund die Hälfte aller Deutschen hält es wie Dagobert Duck. Das war zwar die reichste Ente der Welt, doch diese Ente wusste mit ihrem Vermögen nichts Besseres anzufangen als es in einem Geldspeicher zu horten. Solch ein Geldspeicher, der heute unter dem offiziellen Obergriff Sichteinlagen eher ein Tages- oder Festgeldkonto ist, mag zwar sicher sein, doch der Zinsertrag dieser Anlageform liegt schon seit geraumer Zeit nahe Null. Da die Inflationsraten allerdings regelmäßig spürbar über Null liegen, nimmt die im Geldspeicher gebunkerte Kaufkraft kontinuierlich ab. 50% der Deutschen nehmen also in Kauf, dass ihr Vermögen im aktuellen Umfeld real stetig schrumpft.

Ganz anders verhält sich der durchschnittliche US-Amerikaner. In den USA liegt zwar die Sparquote mit rund 4% signifikant unterhalb der von Deutschland. Hierzulande werden knapp 11% der verfügbaren Einkommen auf die hohe Kante gelegt. Aber trotz der erheblich niedrigeren Ausgangsbasis waren die US-Amerikaner beim Vermögensaufbau erfolgreicher als die meisten Bundesbürger. So konnten die US-Haushalte ihr Vermögen seit 1981 im Durchschnitt um knapp 6% steigern, während der Vermögenszuwachs in Deutschland im Mittel nur bei knapp 5% lag. Die US-Amerikaner geben also einen spürbar größeren Anteil ihres verfügbaren Einkommens aus und erwirtschaften nichtsdestotrotz größere Vermögenszuwächse als die meisten Bundesbürger. Gibt es dafür konkrete Gründe und können wir an dieser Stelle etwas von den US-Bürgern lernen?

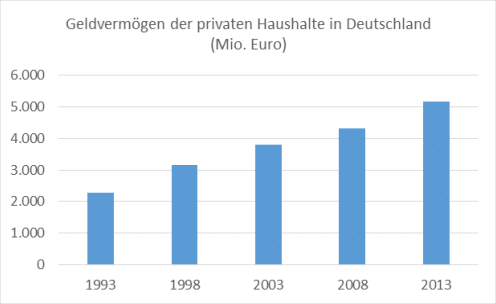

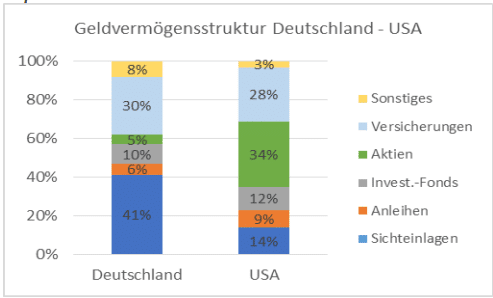

Ein kurzer Blick auf die Anlagestruktur des Geldvermögens macht den signifikanten Unterschied zwischen den USA und Deutschland sehr schnell deutlich. Die meisten Deutschen machen einen großen Bogen um die Börse und um Aktienanlagen. Sie stecken ihr Geld lieber in risiko- und zinsarme Bankeinlagen. So attestierte die deutsche Bundesbank den deutschen Privathaushalten unlängst eine „gewisse Risikoaversion“. So ist auch im vergangenen Jahr so viel Geld in Sichteinlagen geflossen, wie seit langem nicht mehr und gleichzeitig verkauften die Deutschen Aktien im Gegenwert von mehreren Milliarden Euro. Alleine im Schlussquartal 2013 trennten sie sich trotz freundlicher Börsen von Aktien im Gegenwert von rund 4 Milliarden Euro und die Sichteinlagen schwollen um weitere 32 Milliarden Euro an. So brachte es die Deutsche Bundesbank im Mai 2014 mit zwei Kernaussagen auf den Punkt:

- Das Geldvermögen der Deutschen steigt stetig…

- Die Deutschen sparen am liebsten klassisch und kapitalmarktfern …

Zwar schwanken Aktien naturgemäß stärker als Sichteinlagen. Mittel- bis langfristig werden Aktienanleger dafür aber mit einer deutlich besseren Wertwicklung entlohnt. Hier können die meisten Bundesbürger noch einiges von den US-Haushalten lernen.