Offene Immobilienfonds in Abwicklung (OIFiA) – ein überaus erfolgreiches Investment!

Offene Immobilienfonds (OIF)

Offene Immobilienfonds (OIF) gehören bei allen Banken und Sparkassen zur Basisempfehlung für den sicherheitsorientierten Kapitalanleger. Sie gelten als risikolos und ihre Anteilwerte entwickeln sich über sehr lange Zeiträume stetig und fast ohne Schwankungen nach oben. Die gängige deutsche Bewertungspraxis auf Gutachterbasis begünstigt allerdings eine gewisse Bilanzkosmetik und Ergebnisglättung durch die Anbieter offener Immobilienfonds. Das funktioniert aber nur so lange, wie die Fonds ihre Immobilien nicht real verkaufen müssen. Allerdings findet auch eine durchgehende Preisfindung auf Basis von Marktwerten über die Börse (Sekundärmarkt) statt (vgl. unserer KzV von Dezember 2023: Immobilienfonds als eine risikoarme und renditestarke Anlageklasse: ein Traum oder nur eine Illusion?).

Offene Immobilienfonds in Abwicklung (OIFiA)

Als Folge der Finanzkrise brach das System der „gutachterlichen“ Bewertung jedoch im Jahr 2008 zusammen. Die Rückgabewünsche der Anleger übertrafen die Liquiditätsreserven der OIF und ein schneller Verkauf der Fondsimmobilien war unmöglich. Es entstand ein Teufelskreis. Immer mehr Anleger wollten an ihr Geld und als Folge standen immer mehr Immobilien vor Notverkäufen. Ab dem Jahr 2009 setzten dann viele OIF die Anteilsrücknahme zunächst zeitlich begrenzt aus, um dann ab dem Jahr 2010 endgültig aufgeben zu müssen und ihre (gesetzlich vorgeschriebene) Liquidation bekannt zu geben (OIF in Abwicklung). Damit war klar: Eine reguläre Rückgabe der Anteilscheine an die Fondsgesellschaften wird auch in Zukunft nicht mehr möglich sein und sämtliche Fondsimmobilien müssen verkauft werden. Die realisierbaren Verkaufserlöse werden dann regelmäßig an die Anleger ausgeschüttet, bis der betreffende OIFiA endgültig aufgelöst ist.

Vor diesem Hintergrund tätigen wir grundsätzlich keine Investments in offene Immobilienfonds auf Basis von Gutachterwerten. Die Immobilienfonds in unseren Kundendepots sind ausschließlich OIFiA, die nahezu keine Immobilien mehr besitzen und von uns über den Sekundärmarkt an der Börse gekauft werden; zu Kursen, die spürbar unter den offiziellen Bewertungen der Fondsgesellschaften liegen. Dieser Bewertungsabschlag ist vor allem auf die Illiquiditätsprämie zurückzuführen, die als Entschädigung für die nicht mehr mögliche Rückgabe an die Verwaltungsgesellschaft und die ungewisse Abwicklungsdauer „bezahlt“ wird - dass die Abwicklung zudem wesentlich länger als angenommen dauert hat vielfältige Gründe: Neben den sich in die Länge ziehenden Verkäufen der Immobilien waren es primär die möglichen Steuernachzahlungen und anhängigen Rechtsstreitigkeiten sowie Haftungen oder Gewährleistungen.

Bewertungsproblematik der OIFiA

Aus der Bewertungssystematik der V-Bank lässt sich zunächst kein direkter Rückschluss auf den Erfolg der Investition ableiten. Einerseits werden gut geschriebene Ertrags- und Substanzausschüttungen (im Übrigen steuerlich unterschiedlich zu behandeln) bei der GuV-Betrachtung in den Übersichten nicht berücksichtig, so dass die tatsächliche Wertentwicklung unterzeichnet wird. Andererseits wird der Bewertungskurs der Fondsgesellschaft und nicht der niedrigere Börsenkurs berücksichtigt, was wiederum zu einer Überzeichnung führt (vgl. unserer KzV vom Dezember 2019: Kursentwicklung versus Wertentwicklung).

Wertentwicklung der OIFiA

In unseren risikoarmen Teilportfolien haben wir die OIFiA primär als Anlagealternative für risikoarme, festverzinsliche Euro-Anleihen gekauft, die zwischenzeitlich negative Renditen aufgewiesen haben. Welche Rendite konnte aber mit den von uns erworbenen OIFiA erzielt werden? Haben sich die Erwartungen erfüllt?

Dazu betrachten wir drei der von uns ausgewählten und in den Kundendepots eingesetzten OIFiA. Zur Bestimmung der Wertentwicklung verwenden wir die Rendite nach der BVI-Methode, die zur Berechnung der Wertentwicklung von Investmentfonds vom BVI Bundesverband Investment und Asset Management entwickelt wurde:

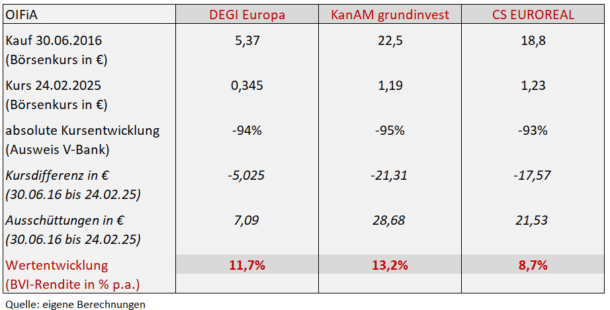

Beispielhaft haben wir den Zeitraum seit Mitte 2016 betrachtet, den wir bereits in früheren KzV als Startzeitpunkt verwendet haben. Die V-Bank weist in ihren Vermögensübersichten lediglich eine Kursentwicklung aus, die aufgrund der Systematik hoch negativ sein muss; denn vor dem Hintergrund der Auflösung und den damit verbundenen Ausschüttungen konvergiert der Anteilwert der OIFiA konsequenterweise gegen „0“. Zur Bestimmung der Wertentwicklung muss aber eine Berücksichtigung der Ausschüttungen stattfinden – wie übrigens bei allen Investments. Dadurch erhält man annullierte Renditen für die von uns eingesetzten OIFiA von 11,7%, 13,2% und 8,7%.

Fazit

Die selektierten OIFiA haben sich über einen langen Zeitraum als renditestarkes Investment im risikoarmen Baustein unserer Kundendepots (insbesondere auch in der Niedrigzinsphase) bewährt; aus der Bewertungs- bzw. Darstellungssystematik der V-Bank ist dies allerdings nicht unmittelbar ersichtlich.