Nachhaltige Aktienmarkterholung oder Bärenmarktrallye?

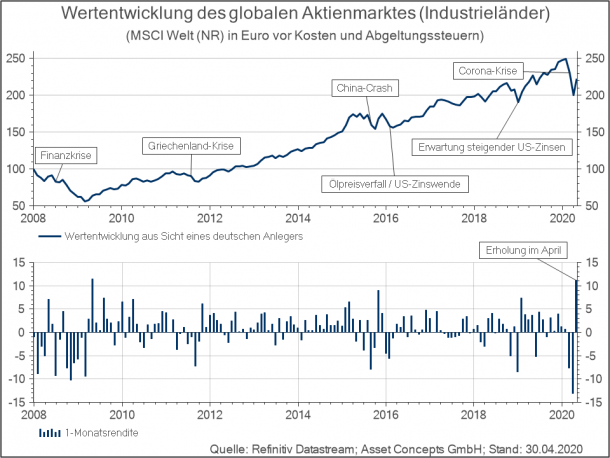

Nach den überaus kräftigen Kursrückgängen im Februar und März hat der globale Aktienmarkt (gemessen am MSCI Welt-Aktienindex), im April rund die Hälfte seiner Kursverluste wieder wettgemacht. Wie so häufig nach „Aktienmarktcrashs“, war eine Erholung in diesem Ausmaß für die meisten Anleger überraschend, zumal die Konjunkturmeldungen mit negativem Ausblick, wie beispielsweise „Rekordarbeitslosigkeit in den USA“ und „stärkste Rezession der Weltwirtschaft in der Nachkriegszeit“, eher mehr als weniger wurden.

Für dieses auf den ersten Blick „paradox“ anmutende Verhalten des Aktienmarktes hatte der legendäre Investor John Templeton eine einfache Erklärung. Danach sind die Kurstiefs am Aktienmarkt dann zu erwarten, wenn der Pessimismus der Anleger am größten ist. Wartet man auf das „Licht am Ende des Tunnels“, dann werden andere Marktteilnehmer ebenfalls dieses Licht sehen (oder schon gesehen haben) und die Kurse entsprechend deutlich höher sein.

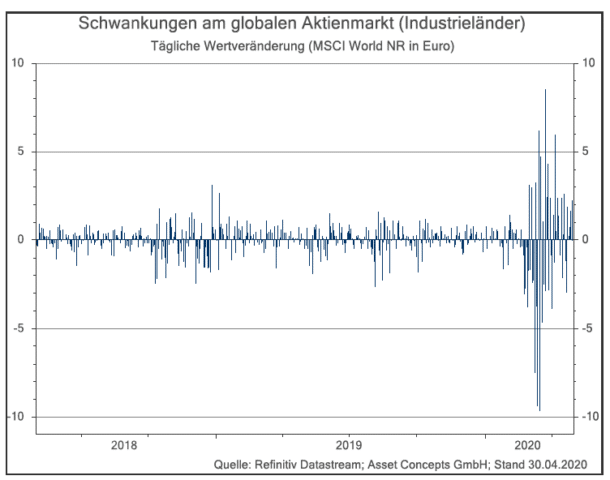

Ein gutes Maß für den Pessimismus, oder anders ausgedrückt die Unsicherheit der Anleger, sind die täglichen Kursschwankungen am Aktienmarkt, die, wie wir in unserem letzten Kommentar zur Vermögensanlage ausgeführt haben, im März noch stärker waren als während der Finanzkrise in den Jahren 2008/2009. Wie das nachfolgende Schaubild verdeutlicht, haben sich die Kursschwankungen im April deutlich verringert. Demzufolge ist es auch nicht überraschend, dass mit der offensichtlich „verringerten“ Unsicherheit am Aktienmarkt die Kurse zuletzt deutlich angezogen haben.

So einfach und plausibel diese Erklärung auch ist, so schwierig ist auf der anderen Seite die Beantwortung der Frage, ob der Pessimismus der Anleger angesichts der Gefahr einer zweiten Pandemie-Welle (vor Verfügbarkeit eines wirksamen Medikaments oder Impfstoffs) nicht zurückkehrt und dabei möglicherweise ein noch größeres Ausmaß erreicht, als wir dies im März gesehen haben. Sollte dieser „worst case“ eintreten, so würde der Aufschwung im April im Nachhinein als sogenannte Bärenmarktrallye eingestuft werden, andernfalls als Trendwende hin zu einer nachhaltigen Aktienmarkterholung.

Zugegebenermaßen können wir diese Frage ebenso wenig beantworten, wie andere Marktteilnehmer auch. Die Erfahrung mit vergangenen Crashs lehrt aber, dass selbst, wenn dieses schlimmste denkbare Szenario eintreten würde, die Aktienmärkte mittel- bis langfristig ihr Vorkrisenniveau wieder erreichen und die Anleger im Rückblick selbst die jetzigen Kurse dann als gute, wenn auch nicht als bestmögliche Einstiegsgelegenheit betrachten werden.

Bleiben Sie weiterhin gesund!