Rückschläge am Aktienmarkt aus der Kurz- und Langfristperspektive

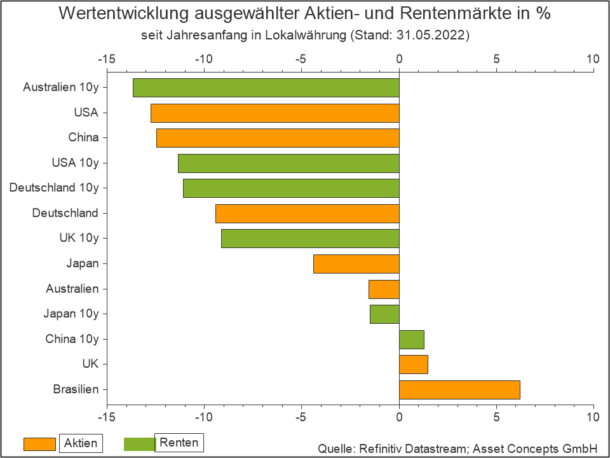

Das Kalenderjahr 2022 verlief bis dato wenig erfreulich für Anleger. Bis auf wenige Ausnahmen mussten in nahezu allen Ländern sowohl am Aktien- als auch am Rentenmarkt erhebliche Kursverluste hingenommen werden, die teilweise ein zweistelliges Ausmaß erreichten.

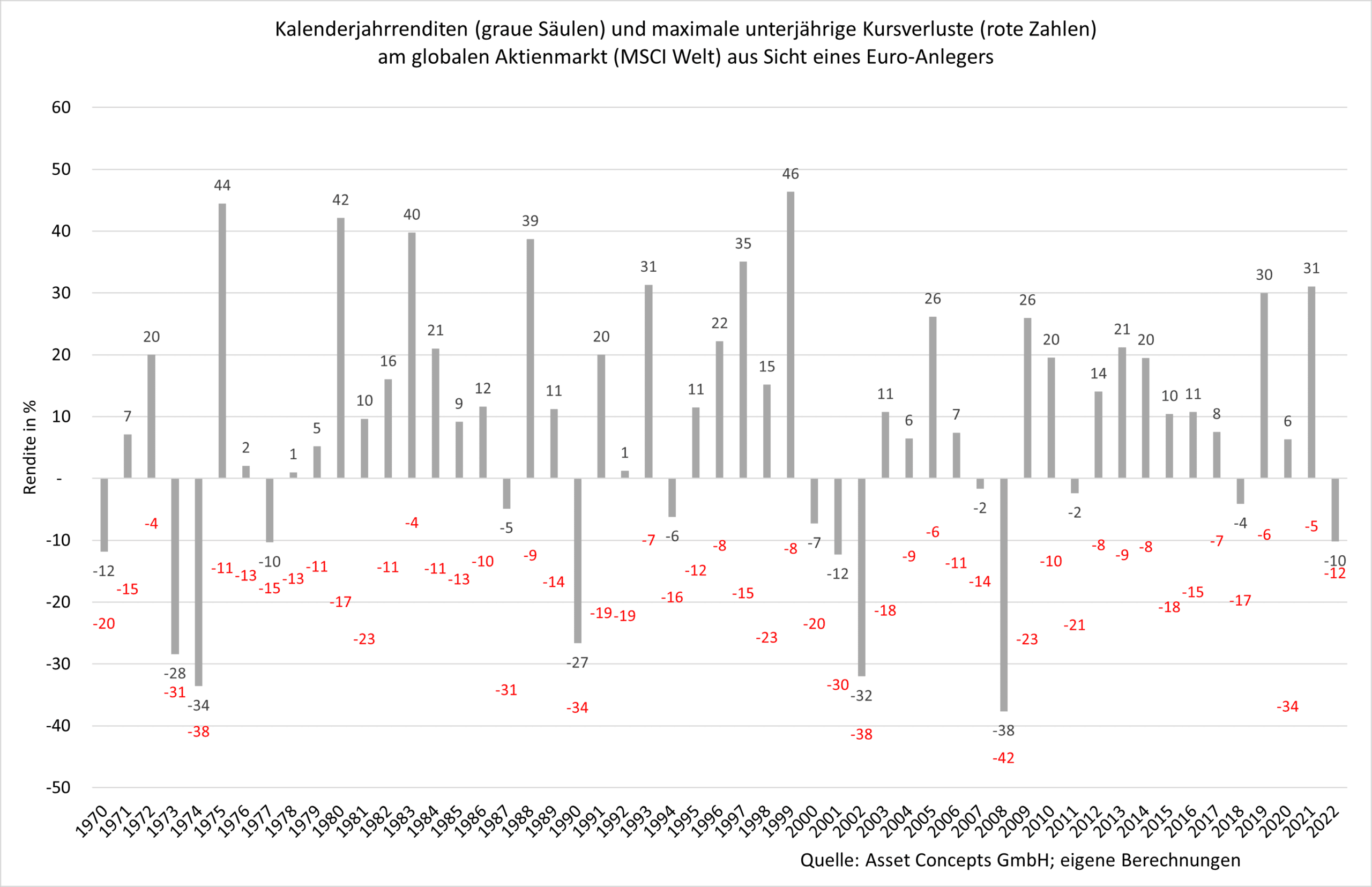

Während zweistellige Kursverluste (für zehnjährige Anleihen) am Rentenmarkt in der Vergangenheit eher selten zu beobachten waren, ist dies für den Aktienmarkt eine absolut typische „Begleiterscheinung“. Selbst in Kalenderjahren mit einer positiven Aktienmarktrendite gab es unterjährig sehr häufig Rückschläge im zweistelligen Prozentbereich, wie das nachfolgende Schaubild verdeutlicht:

Ein markantes Beispiel hierfür ist das Jahr 2020 mit dem Beginn der Corona-Krise. Vom zwischenzeitlichen Jahreshoch am 19. Februar bis zum zwischenzeitlichen Jahrestief am 23. März fielen die Kurse um 34%, bevor anschließend eine kräftige Gegenbewegung einsetzte, die schließlich noch zu einer positiven Gesamtrendite in Höhe von rund 5% für das Gesamtjahr 2020 führte.

Bildet man die Durchschnittswerte über die 52 Kalenderjahre seit 1970, so ergibt sich für die unterjährigen Kursverluste ein Wert von -16% und für die Kalenderjahrrenditen ein Wert von +9% (jeweils vor Kosten und Steuern). Der Wert von -12% für den unterjährigen Kursverlust im laufenden Kalenderjahr 2022 ist also nicht untypisch, sondern recht nahe am langfristigen Durchschnitt.

Folgende Erkenntnisse lassen sich aus diesen Daten für Aktienanleger ableiten:

1.

Zwischenzeitliche Rückschläge am Aktienmarkt mit Kursverlusten im zweistelligen Prozentbereich sind nicht ungewöhnlich, sondern die Regel. Infolgedessen sind Aktien keine geeignete Anlageklasse für Anleger mit einem kurzen Anlagehorizont und für Anleger, die diese Rückschläge (finanziell) nicht verkraften können oder (mental) ertragen wollen.

2.

Die langfristige Durchschnittsrendite des globalen Aktienmarkts seit 1970 in Höhe von rund 9% pro Jahr ist, wie der Name schon sagt, nur ein Durchschnittswert. Nur im Jahr 1985 wurde genau diese Rendite auch tatsächlich erzielt. Die Bandbreite der erzielten Kalenderjahrrenditen seit 1970 ist dagegen beträchtlich und reicht von -38% in 2008 bis zu +46% in 1998. Vor diesem Hintergrund sind Punktprognosen für den Aktienmarkt als unseriös zu betrachten.

3.

In den 52 Kalenderjahren von 1970 bis einschließlich 2021 endeten lediglich 14 Jahre mit einer negativen Rendite, 38 Kalenderjahre dagegen mit einer positiven Rendite.

Was bleibt als Fazit festzuhalten:

Langfristig werden Anleger am Aktienmarkt für das „Ertragen“ der beträchtlichen Kursschwankungen mit einer attraktiven Mehrrendite gegenüber einer risikoärmeren Anlage belohnt, oder um es mit Warren Buffett zu sagen: „Over the long term the stock market news will be good.“ In schwierigen Zeiten wie gegenwärtig, ist es wichtig, sich dies immer wieder in Erinnerung zu rufen.