Kapitalmarktrückblick 2018

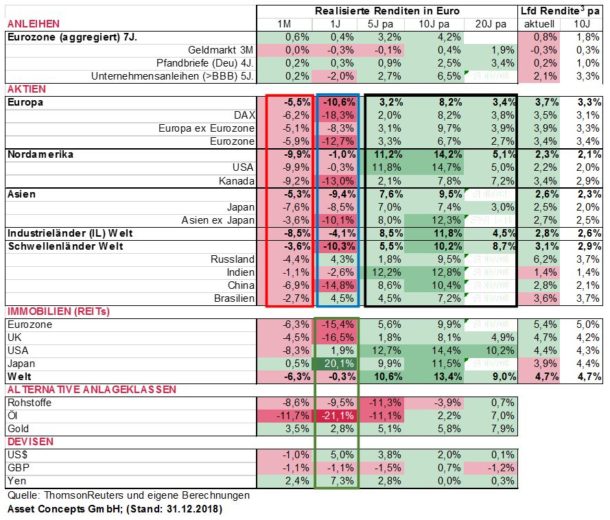

Nach vielen Kalenderjahren mit einer insgesamt guten bis sehr guten Entwicklung an den weltweiten Aktienmärkten hat das zurückliegende Jahr 2018 leider kräftig enttäuscht. Wie die nachfolgende Tabelle zeigt, hat hierzu insbesondere die überaus schlechte Performance im Dezember (Spalte 1M; roter Rahmen) beigetragen. Dieses „Dezember-Ergebnis“ hat mit wenigen Ausnahmen (Russland, Brasilien) auch zu einer negativen Gesamtjahresrendite an den Aktienmärkten in 2018 geführt (Spalte 1J; blauer Rahmen), wobei das Ausmaß dieser negativen Jahresrendite aus Sicht eines Euro-Anlegers von Region zu Region stark differiert. Vom unteren Ende der Skala aus betrachtet reicht die Spanne der Kalenderjahresrendite 2018 von minus 18,3% für den deutschen Aktienmarkt (gemessen am DAX) bis zu minus 0,3% für den US-amerikanischen Aktienmarkt.

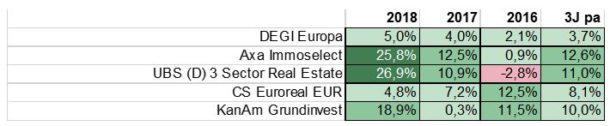

Wie die obige Tabelle auch verdeutlicht, konnten andere Anlageklassen (grüner Rahmen) die insgesamt deutlich negative Entwicklung an den Aktienmärkten nicht kompensieren. Die Rohstoffmärkte mit Ausnahme von Gold erlitten ähnlich kräftige Wertverluste. An den Immobilien-märkten (mit Ausnahme von Japan) und am (risikoarmen) Anleihemarkt der Eurozone wurden ebenfalls keine Wertzuwächse erzielt. Lediglich die von uns in den Kundenportfolios als „Anleiheersatz“ eingesetzten „Offenen Immobilienfonds in Abwicklung“ (OIF) haben wie schon in den letzten beiden Jahren eine überaus ansehnliche Rendite erwirtschaftet.

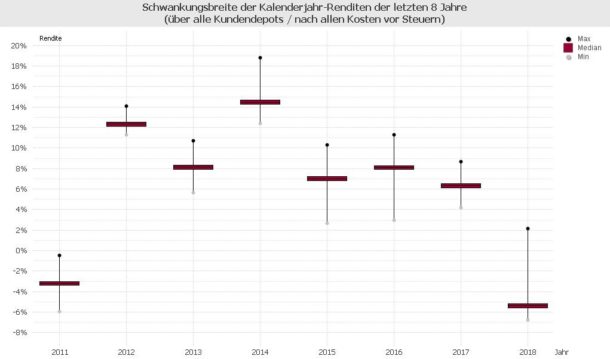

Trotz der guten Performance der OIF und trotz unserer breiten Diversifikation spiegelt sich das schwache Kapitalmarktjahr 2018 leider auch in der Wertentwicklung unserer Kundenportfolios wider. Wie die nachfolgende Abbildung veranschaulicht, beträgt die Kalenderjahresrendite nach Kosten und vor Steuern im Mittel über alle Portfolios rund minus 6%, wobei die Bandbreite von minus 7% bis plus 4% reicht und vor allem daher rührt, dass die „jüngsten“ Kundenportfolios erst im Laufe des Jahres 2018, d.h. nach dem ersten Kurseinbruch an den Aktienmärkten zu Beginn des Jahres „investiert“ worden sind.

Nach unserer tiefsten Überzeugung sind Schwächephasen an den Kapitalmärkten, wie die in 2018, weder von uns (noch von sonst jemandem) zuverlässig prognostizierbar. Entsprechend ist ein zeitweiser Ausstieg aus dem Markt und Wiedereinstieg in den Markt in der Hoffnung, man könnte schlechten Marktphasen entgehen, auch keine erfolgversprechende Strategie, was unzählige empirische Studien eindrucksvoll belegen. In der Konsequenz sind schwache Kapitalmarktjahre deshalb als notwendiges Übel anzusehen und auch durchzustehen, um mittel- bis langfristig genau die Mehrrendite gegenüber einer risikoarmen Anlage (wie Festgeld etc.) zu er-zielen, die man sich von Aktien und anderen rendite- und risikoreichen Anlageklassen verspricht. Im Fachjargon spricht man deshalb aus gutem Grund von einer „Risikoprämie“ und meint damit die Prämie, die der Anleger für die Übernahme der Schwankungsrisiken von rendite- und risiko-reichen Anlageklassen mittel- bis langfristig als „Belohnung“ erwarten darf.

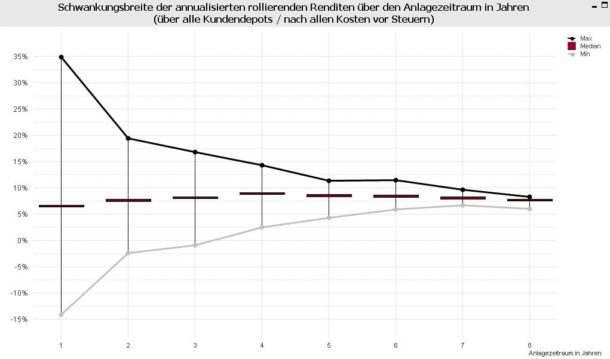

Dass dieses „Durchstehen“ funktioniert und belohnt wird, zeigt nicht nur ein Blick auf die durchweg positiven mittel- bis langfristigen Renditen der Aktienmärkte über 5, 10 und 20 Jahre (jeweils als annualisierte Werte) in der Tabelle auf Seite 1 dieses Kommentars (schwarzer Rahmen), sondern auch die nachfolgende Grafik mit der Schwankungsbreite der annualisierten Renditen unserer Kundenportfolios (nach Kosten und vor Steuern) für alternative Anlagezeiträume.

Aus der Grafik wird deutlich, dass die Schwankungsbreite der Gesamtrendite mit der Länge des Anlagezeitraums deutlich abnimmt. Mit anderen Worten: Je länger der Anlagezeitraum unserer Kundenportfolios, umso weniger schwankt die realisierte (annualisierte) Gesamtrendite des Kundenportfolios.

Zugegebenermaßen mag diese Erkenntnis für Anleger, die in einem schwachen Kapitalmarktjahr starten, möglicherweise nur ein schwacher Trost sein. Es zeigt aber, das in der mittleren bis langfristigen Perspektive ein schlechtes Jahr mit hoher Wahrscheinlichkeit durch ein gutes auch wieder kompensiert werden wird und dass auf diese Weise der Einfluss des schlechten Startjahres immer unbedeutender wird.