Energie-Krise, Inflation und Euro-Schwäche – Wie sollten Anleger agieren?

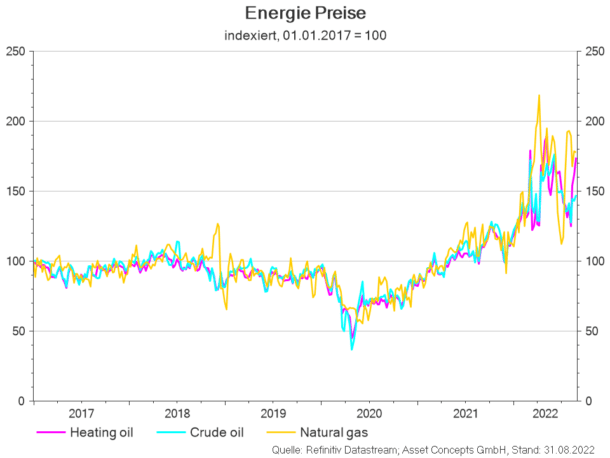

Die Nachrichten der letzten Tage und Wochen versetzen uns gefühlt wieder des Öfteren in die jüngere und fernere Vergangenheit. Die Coronapandemie rückt wieder stärker auf die Agenda. Andauernde Lieferkettenprobleme zusätzlich verstärkt durch extreme Trockenheit und der Krieg in der Ukraine sorgen dafür, dass für viele Produkte lange Lieferzeiten in Kauf genommen werden müssen. Gleichzeitig sind die Energiepreise deutlich angestiegen. Zuletzt hat dies dann auch auf die Stromkosten, durch das inzwischen infrage gestellte Merit-Order-Prinzip, durchgeschlagen.

Zusammen mit den ebenfalls stark gestiegenen Preisen für Lebensmittel sind die Energiekosten die Haupttreiber der aktuell sehr hohen Inflation, die beispielsweise im Euro-Raum im August gegenüber dem Vorjahresmonat um 9,1 Prozent gestiegen ist. So hoch war die Teuerungsrate noch nie seit Bestehen der Währungsunion (Quelle: www.handelsblatt.com/...)

Und bereits kurzzeitig im Juli, aber vor allem im abgelaufenen Monat August trat noch ein weiteres Phänomen in Erscheinung: die Euro-Dollar-Parität. Die europäische Gemeinschaftswährung (EUR) ist also so viel wert gewesen wie ein US-Dollar (USD) bzw. zeitweise noch weniger. Das war das letzte Mal vor rund 20 Jahren der Fall in dem Jahr, als der Euro erstmals in Form von Münzen und Banknoten in Umlauf gebracht wurde.

So beunruhigend diese Entwicklungen für viele Verbraucher in Europa und insbesondere in Deutschland auch sind, so stellen sie sich für Anleger, sofern sie unserer Investmentphilosophie eines breit diversifizierten, global ausgerichteten Portfolios folgen, nicht ganz so dramatisch dar.

Denn die zuvor beschriebenen Entwicklungen wirken sich besonders negativ auf Europa aus u.a. auch aufgrund der starken Abhängigkeit von russischer Energie (Erdöl und Erdgas), während andere Regionen „weniger stark betroffen sind“.

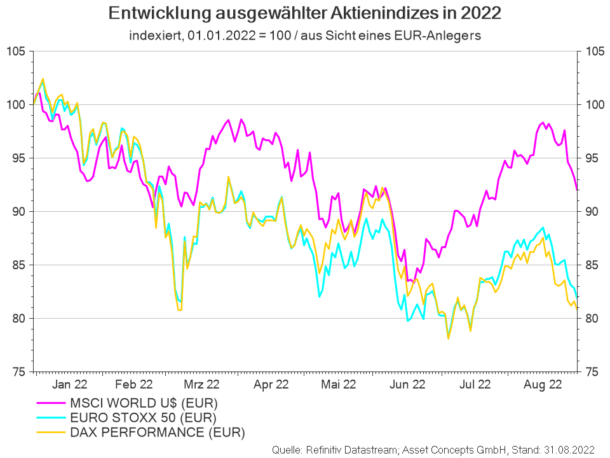

Dies verdeutlicht beispielsweise die nachfolgende Abbildung, in der die Entwicklung des deutschen und europäischen Aktienmarktes anhand des DAX und des EuroStoxx 50 mit der Entwicklung des globalen Aktienindex MSCI World in EUR verglichen wird. Aufgrund seiner globalen Ausrichtung verlor der MSCI World in EUR 8% an Wert während Dax und EuroStoxx 50 mehr als das doppelte an Wert verloren. Denn der MSCI World in EUR profitierte u.a. von der Aufwertung des USD gegenüber dem EUR.

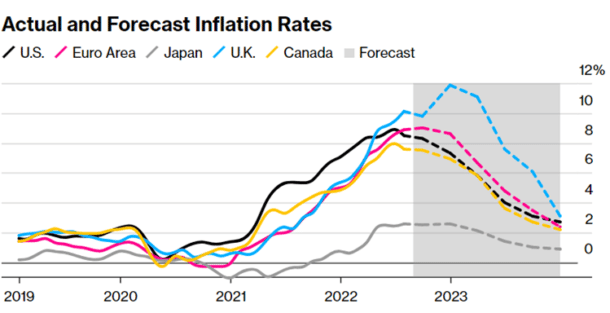

Ein weiterer Grund für die abweichende Entwicklung sind die unterschiedlichen Rahmenbedingungen in den einzelnen Regionen. So ist beispielsweise die amerikanische Notenbank (FED) früher als die europäische Notenbank (EZB) mit starken Zinsanhebungen gegen die hohe Inflation vorgegangen. Dies hat dazu geführt, dass die Inflation in den USA vermutlich ihren Höhepunkt schon erreicht hat, während dies in Europa voraussichtlich erst in den nächsten Monaten eintreffen wird.

Quelle: Bloomberg (https://www.bloomberg.com/news/articles/2022-08-28/-inflation-fever-is-finally-breaking-but-central-banks-won-t-stop-hiking-rate)

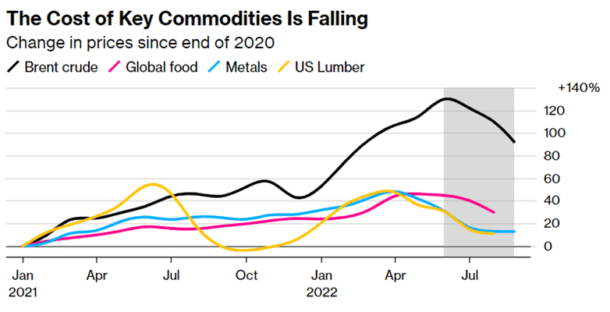

Es ist davon auszugehen, dass die eingangs erwähnten Entwicklungen die Kapitalmärkte auch in den nächsten Monaten noch beschäftigen werden und zwischenzeitlich zu einer erhöhten Schwankungsintensität führen können. Aber es gibt auch erste Anzeichen dafür, dass es beispielsweise schrittweise wieder zu einer Normalisierung der Inflation durch nachlassende Rohstoffpreise kommt (vgl. nachfolgende Abbildung) und sich damit einhergehend die Stimmung am Kapitalmarkt wieder aufhellt.

Quelle: Bloomberg (https://www.bloomberg.com/news/articles/2022-08-28/-inflation-fever-is-finally-breaking-but-central-banks-won-t-stop-hiking-rate)

Zudem weisen die globalen Aktienmärkte attraktive Bewertungen auf, und gepaart mit einem sukzessive nachlassendem Inflationsdruck und einem umsichtigen Handeln der Notenbanken könnte dies zunächst zu einer Stabilisierung und in weiterer Folge zu einer Erholung der Märkte führen.

Und wie zuletzt in unserem Kommentar zur Vermögensanlage Juni 2022 ausführlich dargestellt, sind zwischenzeitliche Rückschläge am Aktienmarkt mit Kursverlusten im zweistelligen Prozentbereich nicht ungewöhnlich, sondern die Regel. Selbst in Kalenderjahren mit einer positiven Aktienmarktrendite gab es unterjährig sehr häufig Rückschläge im zweistelligen Prozentbereich. Anleger mit einem langfristigem Investmenthorizont werden am Aktienmarkt für das „Ertragen“ der beträchtlichen Kursschwankungen mit einer attraktiven Mehrrendite gegenüber einer risikoärmeren Anlage belohnt.

Für den breit diversifizierten, global investierenden und langfristig orientierten Anleger besteht derzeit aus unserer Sicht kein akuter Handlungsbedarf.