Anleger im Goldrausch

Seit dem Tief im März haben sich nicht nur die Aktienmärkte wieder kräftig erholt. Auch der Goldpreis hat seither kräftig an Wert gewonnen und Ende Juli mit knapp 1.975 US-Dollar pro Feinunze ein neues Rekordhoch erreicht. Die Gründe für diesen Preisanstieg sind vielfältig. Unter anderem schüren die Sorge vor den wirtschaftlichen Folgen der Corona-Krise, die lockere Geldpolitik der Notenbanken sowie die massive staatliche Verschuldung zur Finanzierung der milliardenschweren Konjunkturpakete weltweit, das Interesse an Gold. Zusätzlich wurde die jüngste Goldpreisrallye durch die wieder aufkeimenden Spannungen zwischen den USA und China sowie die negativen Realzinsen angeheizt. Denn mit den USA ist durch den deutlichen Renditerückgang bei zehnjährigen US-Staatsanleihen auf unter 0,60% die letzte Zinsbastion gefallen, in der Anleger nach Abzug der Inflationsrate noch eine positive Rendite für als „sicher“ geltende Staatsanleihen erhalten. Somit erscheint Gold auch für US-Investoren als Alternative zu US-Staatsanleihen zunehmend interessant.

Wie in unserem Kommentar zur Vermögensanlage von August 2019 ausführlich erläutert, betrachten wir zwar physisches Gold nach wie vor als strategische Vermögensanlage als ungeeignet. Denn physisches Gold stellt im Gegensatz zu Anleihen, Immobilien oder Aktien keine Anlageklasse im engeren Sinne darstellt. Denn Gold wirft keinen laufenden Ertrag ab. Weder in Form eines Zinses noch einer Miete / Pacht oder einer Dividende. Allerdings haben wir schon damals darauf hingewiesen, dass aus unserer Sicht der Erwerb von Goldproduzenten-/Goldminenaktien vor dem Hintergrund der Niedrigzinspolitik der Notenbanken durchaus Sinn machen kann, z.B. als eine Art von Absicherung (“Hedge“) gegen einen potenziellen schleichenden Sparverlust („financial repression“), Zusätzlich zu den oben aufgeführten Gründen gilt dieses Argument damals wie heute. Daher haben wir ab der zweiten Jahreshälfte 2015 in unseren Kundenportfolios sukzessive eine kleine Position in einem breit diversifizierten Goldminenaktien-ETF aufgebaut.

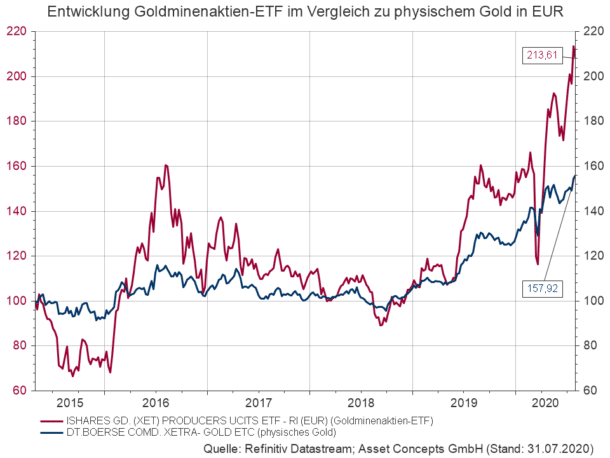

Und so konnten auch unsere Kunden von dem zuletzt gesehenen „Goldrausch“ profitieren. Denn Goldminenaktien legten in diesem Jahr eine beachtliche Wertentwicklung hin und entwickelten sich besser als physisches Gold, wie der Verlauf der vorherigen Grafik verdeutlicht.

Wie aus dem Schaubild hervorgeht, ist die Wertentwicklung des ETFs zwar korreliert mit der Wertentwicklung von „physischem“ Gold, allerdings mit einer deutlich höheren Schwankungsbreite. Deshalb setzen manche Analysten ein Investment in Goldminenaktien mit einem Investment in physisches Gold „mit Hebel“ gleich.

Betrachtet man das laufende Jahr, so haben Goldminenaktien im Vergleich zu den anderen zentralen Anlageklassen, die wir in unseren Kundenportfolios einsetzen, mit gut 38% per 31.07.2020 sogar mit Abstand am besten abgeschnitten.

Die Nachfrage nach Gold dürfte in Zeiten hoher Unsicherheit, negativen Realzinsen und höheren Inflationserwartungen stabil bleiben. Daher werden wir an unserem Goldminenaktien-ETF festhalten den wir als Beimischung in unserem risikoreichen Teilportfolio einsetzen.

Bleiben Sie gesund!