Sind Aktien mittlerweile zu teuer?

Nach der fulminanten Erholungsrallye der Aktienmärkte seit dem „Corona-Crash“ im Februar und März des letzten Jahres fragen sich mittlerweile viele Anleger, ob Aktien mittlerweile nicht zu hoch bewertet und damit „zu teuer“ sind.

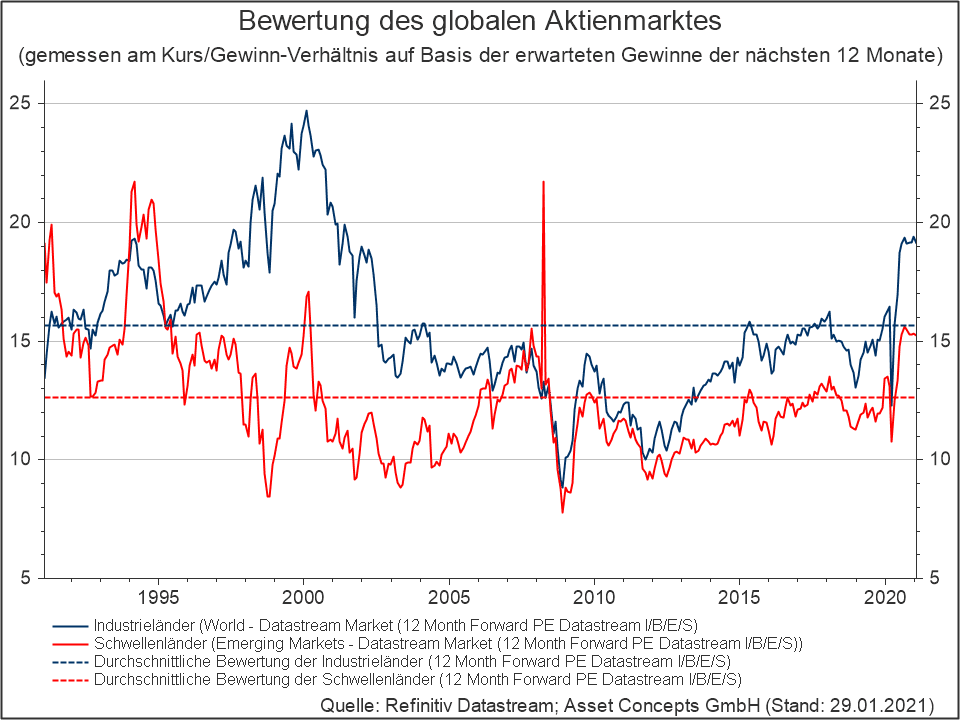

Betrachtet man die aktuellen Bewertungen anhand des Verhältnisses der Kurse der an der Börse notierten Aktienunternehmen in Relation zu den erwarteten Gewinnen dieser Unternehmen über die nächsten 12 Monate (KGV), so weisen sowohl die Aktienmärkte der Industrie- als auch die der Schwellenländer im historischen Vergleich tatsächlich eine überdurchschnittlich hohe Bewertung auf. Stellt man eine vergleichbare Betrachtung für Immobilien (Kaufpreis in Relation zu den erwarteten Mieteinnahmen) oder Anleihen (Anleihekurs in Relation zu dem Zinskupon) an, so stellt man allerdings auch bei diesen Anlageklassen eine im historischen Vergleich überdurchschnittlich hohe Bewertung fest.

Vor diesem Hintergrund wird deutlich, dass die isolierte Betrachtung des Bewertungsniveaus von Aktien allein nicht zielführend ist. Vielmehr kommt es auf die relative Bewertung von Aktien an, insbesondere im Vergleich zu Anleihen als der hauptsächlichen Anlagealternative.

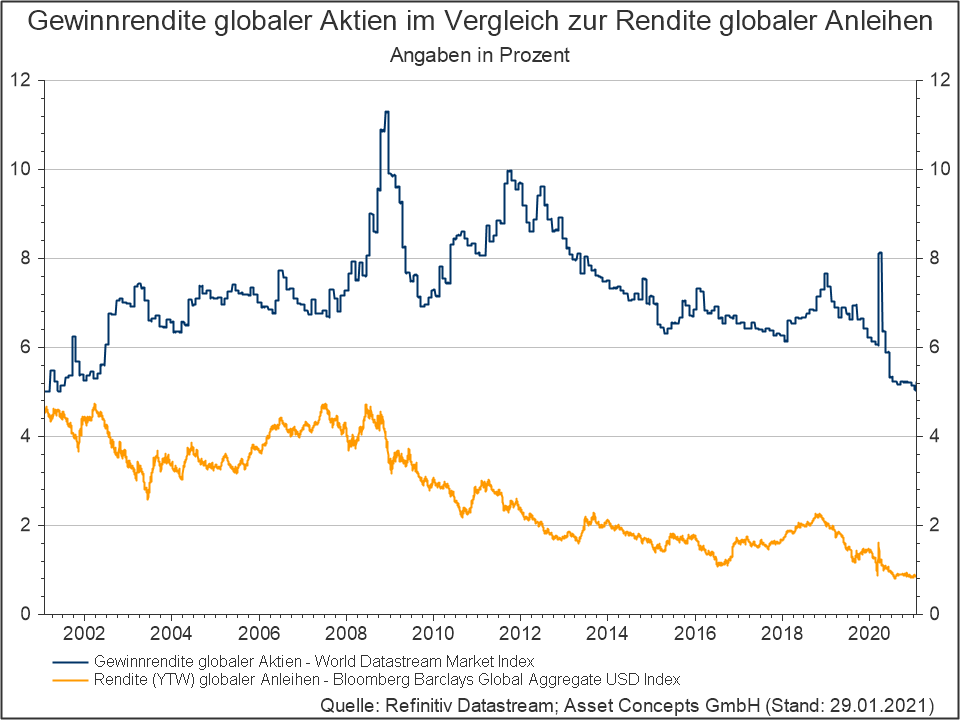

Um Aktien- und Anleihebewertungen miteinander zu vergleichen, können die Aktienbewertungen durch Bildung des Kehrwerts des Kurs-Gewinn-Verhältnisses (KGV) auf Basis der erwarteten Gewinne der nächsten 12 Monate in Gewinnrenditen umgerechnet werden.

Das nachfolgende Schaubild am Beispiel des World Datastream Market Index im Vergleich zum Bloomberg Barclays Global Aggregate USD Index veranschaulicht, dass die Gewinnrendite von globalen Aktien absolut betrachtet zwar rückläufig ist, aber noch immer klar über der Rendite von globalen Anleihen liegt.

Anleger können deshalb auch weiterhin davon ausgehen, dass sie für das erhöhte Risiko von Aktien gegenüber Anleihen mittel- bis langfristig mit einer Prämie in Form einer Mehrrendite entlohnt werden.

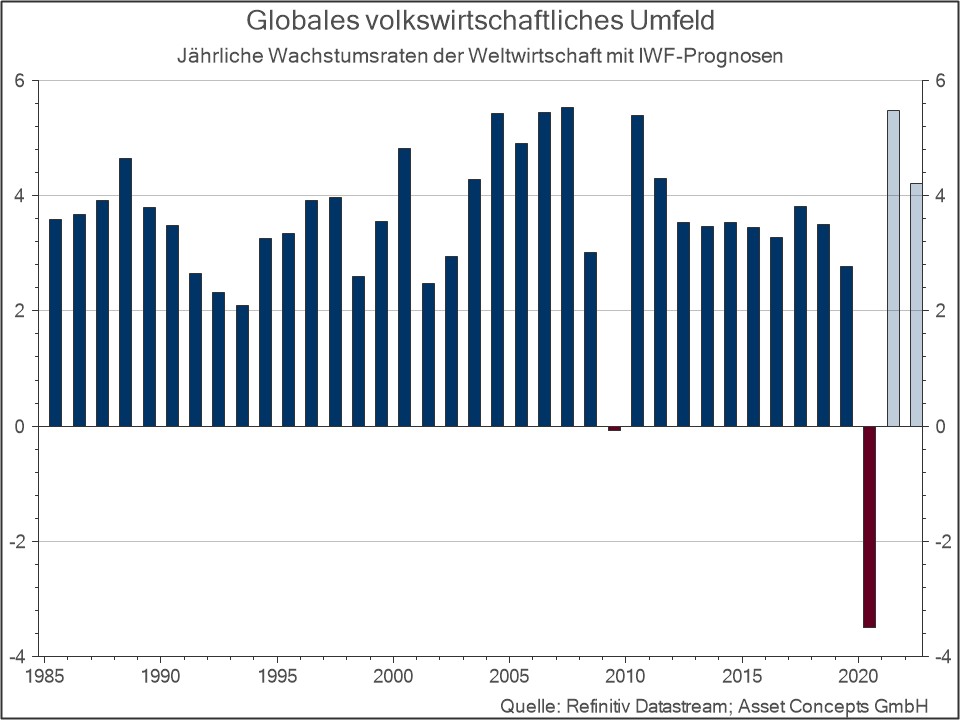

Gestützt werden die aktuellen Bewertungen an den Aktienmärkten auch durch das erwartete starke Gewinnwachstum nach dem Einbruch im letzten Jahr.

Zudem geht der Internationale Währungsfonds (IWF) von einer schnelleren Erholung der Weltwirtschaft bedingt durch die angelaufenen Impfkampagnen und angekündigten Konjunkturspritzen in den USA und Japan aus. Der IWF erwartet gemäß seiner letzten Prognose für 2021 nun ein Weltwirtschaftswachstum von 5,5%, nachdem er noch im Oktober 2020 von einem Weltwirtschaftswachstum von 5,2% ausgegangen war.