Rückblick auf ein schwieriges Börsenjahr 2022 sowie Ausblick auf 2023

An den internationalen Kapitalmärkten war das Börsenjahr 2022 an Herausforderungen kaum zu übertreffen. Zunächst sorgten die eingeläutete Zinswende sowie eine hohe Inflation für ordentlich Gegenwind. Der weitere Verlauf war mit dem Angriffskrieg Russlands auf die Ukraine von einem externen Schock geprägt, und führte zu einem Paradigmenwechsel. Sprunghaft steigende Energie- und Nahrungsmittelpreise führten zu einer Inflationsbeschleunigung und einem Inflationsniveau, welches es in Deutschland seit 1951 nicht mehr gegeben hat. Durch die überschießende Inflation kamen die Notenbanken zunehmend unter Druck und mussten, stärker und schneller als zu Jahresbeginn erwartet, auf die geldpolitische Bremse „treten“. Die US-Notenbank FED beispielsweise erhöhte im abgelaufenen Börsenjahr siebenmal die Zinsen von 0,25% auf 4,5%. Auch die europäische Notenbank EZB erhöhte im Jahr 2022 ihre drei Leitzinssätze in vier Schritten um jeweils insgesamt 250 Basispunkte. Die höheren Leitzinsen sowie der Liquiditätsentzug („Ende von QE“) belasteten Aktien und Anleihen gleichermaßen. Zusätzlich drückten die chinesische Zero-Covid-Politik, die anhaltenden Lieferkettenprobleme sowie eine hohe Volatilität durch Befürchtungen einer anhaltend hohen Inflation und einer drohenden Rezession auf die Stimmung der Anleger.

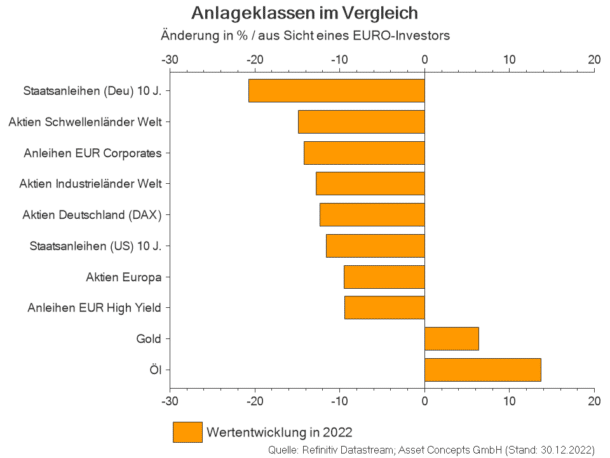

Im Zuge dieser Entwicklungen verloren sowohl Aktien als auch Anleihen deutlich an Wert und zwar in nahezu allen Ländern. Lediglich Gold und Rohstoffe konnten einen Wertzuwachs verzeichnen, wenngleich aus unterschiedlichen Gründen. Gold profitierte von seinem Status als Inflationsabsicherung und „Krisenwährung“, während der Ölpreis u.a. aus Sorge vor Energie-Engpässen als Folge des Ukraine-Krieges zulegte.

Maßnahmen in unseren Kundenportfolios 2022

Zu Jahresbeginn haben wir den risikoarmen Anteil in unseren Kundendepots konservativer ausgerichtet, indem wir das Gewicht der ETFs auf globale Anleihen und Emerging Markets Anleihen verringert und dafür in ETFs auf EUR Pfandbriefe, kurzlaufende USD-Unternehmensanleihen sowie US-Staatsanleihen mit kurzer Restlaufzeit investiert haben. Durch diese Maßnahme wurde vor allem das Zinsänderungsrisiko (Duration) im risikoarmen Teilportfolio reduziert und die Kursverluste durch den Zinsanstieg in den USA und Europa abgeschwächt. Gleichzeitig wurde dadurch der USD-Anteil im risikoarmen Teilportfolio erhöht. Dies hatte im ersten Halbjahr 2022 einen positiven Effekt auf die Wertentwicklung, da der USD im Vergleich zum EUR um knapp 7% zulegen konnte.

In der zweiten Jahreshälfte näherte sich das Zinsniveau in Europa immer mehr dem in den USA an, wodurch aus unserer Sicht EUR-Anleihen für Euro-Anleger wieder zunehmend an Attraktivität gewannen. Aufgrund der sehr guten Entwicklung des US-Dollar gegenüber dem EUR im laufenden Jahr und des verbesserten Rendite-/ Risikoprofils von EUR-Anleihen reduzierten wir den Fremdwährungsanteil (insbesondere in USD) in unserer Anleiheallokation, indem wir die ETFs auf USD-Unternehmensanleihen sowie US-Staatsanleihen mit kurzer Restlaufzeit veräußerten und dafür das Gewicht in ETFs auf EUR Pfandbriefe erhöhten bzw. in einen ETF auf EUR-Unternehmensanleihen mit guter Bonität investiert haben. Durch diese Maßnahmen wurde das Währungsrisiko im risikoarmen Teilportfolio reduziert und ein Teil der Währungsgewinne durch die Allokation im US-Dollar realisiert.

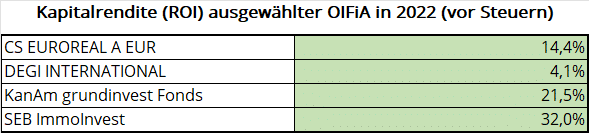

Auch die von uns in den Kundenportfolios als risikoarmer „Anleiheersatz“ eingesetzten „Offenen Immobilienfonds in Abwicklung“ (OIFiA) konnten wie schon in den Jahren zuvor eine überaus ansehnliche Rendite erwirtschaften.

In diesem Zusammenhang möchten wir nochmals auf folgende Besonderheiten bei der Bewertung der Offene Immobilienfonds in Abwicklung hinweisen, insbesondere im Hinblick auf unser Monatsreporting und die Vermögensaufstellung bei der V-Bank. In der Vermögensaufstellung der V-Bank werden die Anschaffungskosten sowie die aktuellen Marktwerte (Börsenkurse bzw. Bewertungspreise der Fondsgesellschaften z.B. bei OIFiA) aller im Depot vorhandenen Wertpapiere gegenübergestellt. Zwischenzeitliche Erträge und Ausschüttungen dieser Wertpapiere werden dabei allerdings nicht berücksichtigt. Dies führt im Ergebnis dazu, dass der Erfolgsbeitrag jedes einzelnen Wertpapiers um den Betrag der Ausschüttungen/Erträge unterzeichnet wird. Dieser Effekt wirkt umso stärker, je höher die laufenden Ertragsausschüttungen des jeweiligen Wertpapiers sind.

Ganz besonders deutlich wird dieser Effekt am Beispiel der Offenen Immobilienfonds in Abwicklung, die sich schon länger im Bestand befinden und kurz vor der Auflösung stehen. Diese Immobilienfonds haben bereits einen Großteil ihrer Immobilien-Verkaufserlöse und die anteiligen Mieteinnahmen an die Anteilseigner ausgeschüttet. Den Anlegern flossen somit nicht nur die „ordentlichen“ Erträge in Form von Mieteinnahmen zu, sondern es wurde auch die „Substanz“ ausgeschüttet, welche aus den Immobilien-Verkaufserlösen resultiert.

Da diese Ertrags- und Substanzausschüttungen bei der Gegenüberstellung von Anschaffungskosten und aktuellem Marktwert nicht berücksichtigt werden, ergibt sich in dieser Betrachtungsweise regelmäßig ein völlig schiefes Bild. Im Ergebnis wird die tatsächliche Wertentwicklung dieser Wertpapiere im Zeitablauf immer stärker unterzeichnet und fälschlicherweise negativ dargestellt, obwohl diese wie in der obigen Tabelle dargestellt, eine überaus positive Rendite erwirtschaftet haben

Bei der Allokation in risikoreicheren Anlagen, wie Aktien, sind wir unserer Anlagephilosophie („diversifiziert und global ausgerichtet Investieren“) treu geblieben und der von uns mehrfach erwähnten Handlungsempfehlung für langfristig orientierte Anleger gefolgt: „Ruhe bewahren und auch in Schwächephasen an den Aktienmärkten investiert bleiben, sofern dies der individuellen Risikobereitschaft bzw. Risikotragfähigkeit gerecht wird.“ Denn, wie in unserem Kommentar zur Vermögensanlage Juni 2022 ausführlich dargestellt, sind zwischenzeitliche Rückschläge am Aktienmarkt mit Kursverlusten im zweistelligen Prozentbereich nicht ungewöhnlich, sondern die Regel. Langfristig werden Anleger am Aktienmarkt für das „Ertragen“ der beträchtlichen Kursschwankungen allerdings mit einer attraktiven Mehrrendite gegenüber einer risikoärmeren Anlage belohnt.

Performance der Kundenportfolios in 2022

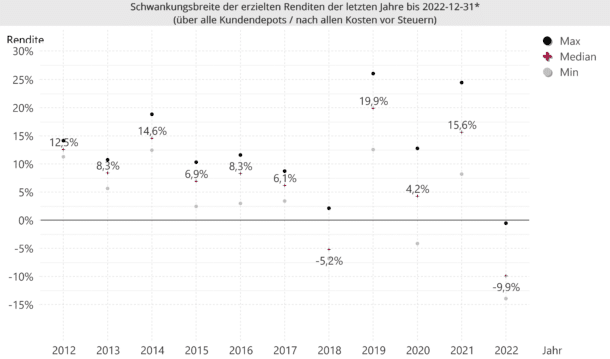

Wie das nachfolgende Schaubild verdeutlicht, spiegelt sich die sehr negative Entwicklung an den internationalen Kapitalmärkten leider auch in unseren Kundenportfolios wider, auch wenn durch die zuvor beschriebenen Maßnahmen dieser negative Einfluss etwas abgemildert werde konnte. So beläuft sich die im Jahr 2022 erzielte Rendite über alle Kundendepots im Median1 auf - 9,9% unter Berücksichtigung aller Kosten (Depot-, Vermögensverwaltungs-, Fonds- und Transaktionskosten) vor Steuern (s. nachfolgendes Diagramm).

In dem Diagramm findet sich jeweils das Maximum, Minimum sowie der Median der erzielten Renditen. Die Differenzen zwischen den erzielten Erträgen resultieren insbesondere aus dem unterschiedlichen Risikogehalt der Kundendepots. Dieser spiegelt sich in vor allem in einer unterschiedlich hohen Aktienquote wider, die durch die kundenindividuelle Wertuntergrenze definiert wird bzw. bei der Rebalancing Strategie kundenindividuell vereinbart wurde. Dieses Diagramm veröffentlichen wir auch auf unserer Webseite (Quelle: https://asset-concepts.de/vermoegensverwaltung/performance/).

1 Die erzielte Median-Rendite ist die mittlere Rendite aller Kundendepots. Dies bedeutet, dass 50% unserer Kunden eine höhere und 50% eine geringere Rendite als die Median-Rendite erzielt haben. Die Median-Rendite ist unempfindlich gegenüber Ausreißern und deshalb ein geeigneteres Maß als das arithmetische Mittel der erzielten Renditen.

Wichtige Hinweise: Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Steuern sind bei der Berechnung der erzielten Renditen bewusst nicht berücksichtigt, da diese abhängig sind von den persönlichen Verhältnissen des jeweiligen Kunden. Im Falle einer Depotauflösung ist die Wertentwicklung bis zum Vormonatsende berechnet. Es sind nur Depots in die Berechnung einbezogen, welche in dem jeweiligen Jahr von Anfang bis Ende bestanden haben.

Ausblick

Auch im Jahr 2023 werden die Kapitalmärkte insbesondere von den Themen Inflation und Geldpolitik geprägt sein. Insofern ist zunächst weiter mit einer hohen Volatilität an den Aktien- und Anleihenmärkten zu rechnen. Ein weiterer Grund dafür ist auch die zu erwartende Abschwächung der Weltwirtschaft (Stichwort „Rezession“), welche zu einer Eintrübung der Ertragslage der Unternehmen führen könnte.

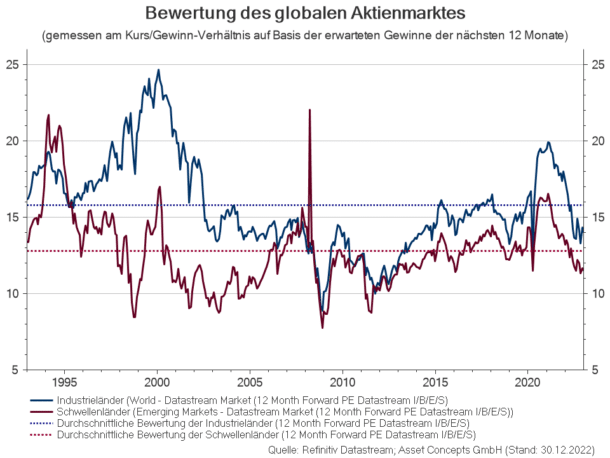

Auf der anderen Seite weisen die globalen Aktienmärkte attraktive Bewertungen auf, wie die nachfolgende Abbildung verdeutlicht.

Gepaart mit einem sukzessive nachlassendem Inflationsdruck, auch bedingt durch die Abkehr China von seiner Zero-Covid Politik, sowie einem umsichtigen Handeln der Notenbanken könnte dies zunächst zu einer Stabilisierung und in weiterer Folge zu einer Erholung der Märkte führen. Somit bieten die Kapitalmärkte unseres Erachtens auch im Jahr 2023 durchaus Chancen, erfordern aber ein breit gestreutes Portfolio mit einem stringenten Risikomanagement.

Wir wünschen Ihnen ein erfolgreiches und vor allem gesundes Jahr 2023.