Ein Jahr nach dem „Corona-Crash“ oder 60% später

Im März letzten Jahres hatte sich die anfängliche Hoffnung einer möglichen, regionalen Eindämmung des Corona-Virus zerschlagen. Die weltweite Ausbreitung des Virus hatte bereits begonnen. Nach China und einigen anderen asiatischen Ländern reagierten dann auch nahezu alle anderen Staaten weltweit mit weitreichenden Kontaktbeschränkungen und Geschäftsschließungen auf den Ausbruch der Corona-Pandemie, und brachten damit weite Teile ihrer Wirtschaft zum Erliegen. Es folgte mit dem „Corona-Crash“ einer der schärfsten Aktienmarkteinbrüche in der Börsengeschichte. Der weltweite Aktienindex MSCI World beispielsweise verlor in nicht einmal drei Wochen mehr als 25% an Wert aus Sicht eines Euro-Anlegers.

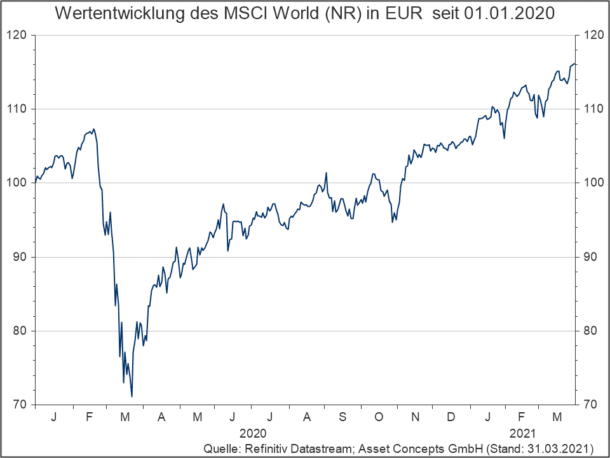

Wie das obige Schaubild verdeutlicht, waren die darauffolgenden Monate von einer rasanten, V-förmigen Erholung geprägt, welche historisch ihresgleichen sucht. Denn nachdem die Corona-Krise im März 2020 an den Finanzmärkten ihren Höhepunkt erreichte (charttechnisch wohl besser als Tiefpunkt zu bezeichnen), legte der MSCI World (in EUR) um über 60% zu.

Wie wir schon mehrfach in unseren Kommentaren zur Vermögensanlage ausgeführt haben (zuletzt im KzV April 2020), verdeutlicht das vorherige Schaubild, dass Anleger in solchen Schwächephasen den Aktienmärkten nach Möglichkeit nicht den Rücken zukehren, sondern investiert bleiben sollten. Voraussetzung hierfür ist zunächst ein entsprechend langfristiger Anlagehorizont, den Aktienanleger grundsätzlich mitbringen sollten. Zudem sollten sich Anleger sicher sein, dass sie die Verlustrisiken, die mit einem Aktieninvestment in Crash-Phasen verbunden sind, auch tatsächlich tragen können, wenn sich diese realisieren („Risikotragfähigkeit“). Schließlich sollten Anleger zuletzt auch noch die mentale Bereitschaft („Risikobereitschaft) mitbringen, solche Schwächephasen durchzuhalten.

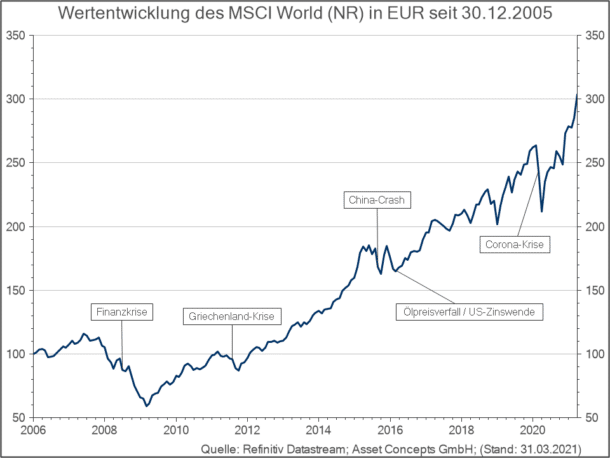

Die Krisen der letzten Jahre (z.B. Finanzkrise, Euro-Krise, Corona-Krise) haben gezeigt, dass der globale Aktienmarkt solche Rückschläge immer wieder wettmacht und neue Höchststände erreicht, wie die nachfolgende Abbildung am Beispiel des MSCI World (in EUR) verdeutlicht.

Daher haben wir unseren Kunden im Zuge der Corona-Krise empfohlen, „antizyklisch“ zu agieren und „durchzuhalten“ (Buy and hold). Konkret bedeutete dies, möglichst keine Aktien zu verkaufen. Dieses „antizyklische“ Verhalten hat sich in der Vergangenheit bewährt, setzt allerdings, wie oben beschrieben, eine entsprechende Risikobereitschaft und Risikotragfähigkeit voraus. Unserer Empfehlung sind eine Vielzahl von Kunden gefolgt, mit dem Ergebnis einer entsprechend positiven Wertentwicklung der Kundendepots, allerdings unter Inkaufnahme teilweise deutlicher temporärer Kursschwankungen.

Auf der anderen Seite hat sich für Kunden mit einer geringeren Risikobereitschaft oder Risikotragfähigkeit der „prozyklische“ Ansatz unserer Wertsicherungsstrategie als geeignet herausgestellt, sofern dieser streng regelbasiert umgesetzt wird. Konkret bedeutete dies, im Zuge der Corona-Krise Risiken zu reduzieren und damit auch Aktien zu verkaufen, im Zuge der Erholung aber auch sukzessive wieder Risiken einzugehen und Aktien zu kaufen. Auch diese Kundendepots profitierten von der Erholung der globalen Aktienmärkte seit dem „Corona-Crash“, zwar nicht so stark wie die „Antizykliker“, dafür jedoch mit deutlich geringeren Kursschwankungen.

Insgesamt weisen unsere Kundenportfolios abhängig von der jeweiligen Risikobereitschaft und Risikotragfähigkeit sowie vom Investitionszeitpunkt eine in Anbetracht der Turbulenzen erfreuliche Wertentwicklung auf.